8 Minuty

Standard Chartered potwierdza perspektywę 2 bln USD dla stablecoinów mimo korekty T-bills

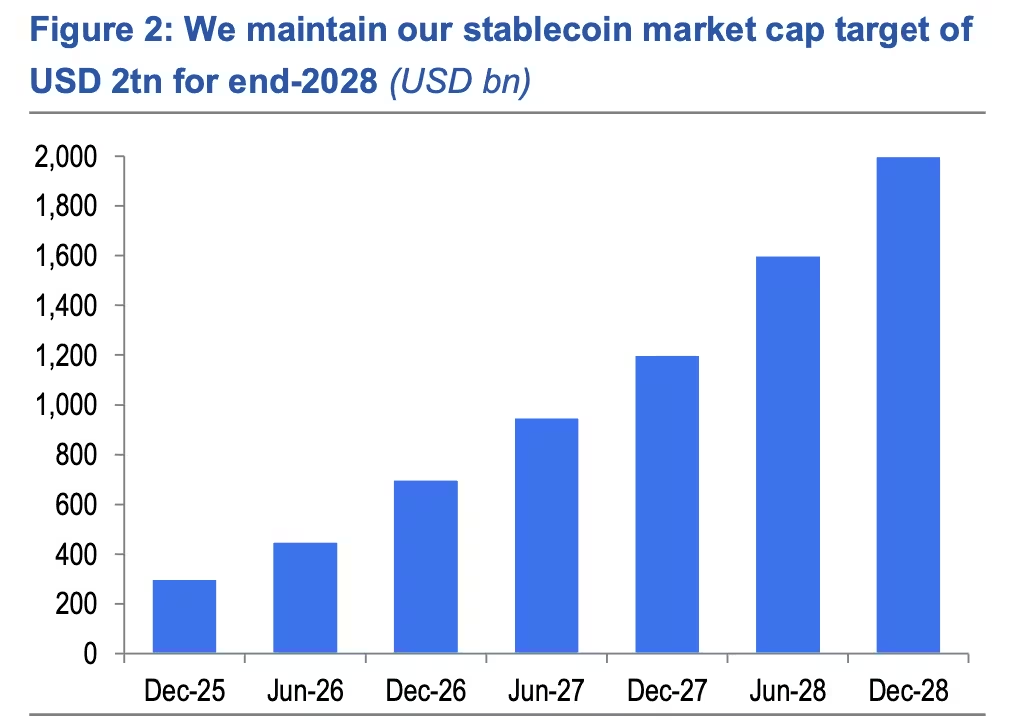

Standard Chartered potwierdził swoją prognozę, że rynek stablecoinów rozrośnie się do 2 bilionów dolarów (USD) do końca 2028 roku, mimo że bank obniżył oczekiwania co do skali popytu na krótkoterminowe amerykańskie bony skarbowe (T-bills) ze strony rezerw stablecoinów. Najnowsze badanie banku zachowuje długoterminowy, optymistyczny pogląd na adopcję stablecoinów, jednocześnie przeliczając prognozowane przepływy rezerw do T-bills, modelując kilka scenariuszy płynności i rozważań regulatora oraz uczestników rynku.

Analitycy obniżają szacunki popytu na T-bills, ale pozostają optymistyczni

W raporcie opublikowanym w poniedziałek i udostępnionym Cointelegraph analitycy Geoffrey Kendrick oraz strateg ds. amerykańskich stóp procentowych John Davies ocenili, że stablecoiny takie jak USDT (Tether) i USDC (Circle) mogą istotnie zwiększyć popyt na krótkoterminowe T-bills, ponieważ emitenci i kustosze lokują bony skarbowe jako część rezerw służących utrzymaniu stabilności pegu. Wcześniejsze projekcje zakładały bardzo duże pochłanianie T-bills przez sektor stablecoinów, lecz Standard Chartered zrewidował najnowszy szacunek popytu na T-bills związany ze stablecoinami do przedziału 800 miliardów–1 biliona dolarów do końca 2028 r., w dół z poprzedniej prognozy 1,6 biliona dolarów opublikowanej w kwietniu 2025 r.

Ta korekta nie oznacza porzucenia scenariusza dużego zapotrzebowania na instrumenty krótkoterminowe — analitycy zwracają uwagę, że zakres wykorzystania T-bills jako rezerw zależy od praktyk instytucjonalnych, wymagań regulacyjnych oraz od modelu biznesowego poszczególnych emitentów i platform. Bank precyzuje, że redukcja wynika zarówno z niższej krótkoterminowej kapitalizacji rynku stablecoinów, jak i z głębszej analizy, jak rezerwy są zarządzane technicznie i operacyjnie przez depozytariuszy, giełdy oraz instytucje finansowe.

Dlaczego obniżka ma znaczenie

Korekta odzwierciedla wolniejszy wzrost wartości rynkowej stablecoinów denominowanych w dolarze amerykańskim w krótkim okresie — kapitalizacja tej klasy aktywów oscylowała wokół 300 miliardów dolarów w czasie ostatnich osłabień rynku — oraz ponowną ocenę dynamiki zarządzania rezerwami. Te krótkookresowe cykliczne przeszkody nie zmieniają jednak zdania banku co do średnioterminowego argumentu wzrostowego: Standard Chartered wskazuje, że klarowność regulacyjna może funkcjonować jako strukturalny katalizator popytu instytucjonalnego i szerszej adopcji kryptowalut.

W szczególności bank odnosi się do uchwalenia ustawy GENIUS w Stanach Zjednoczonych w 2025 r. jako kluczowego momentu dostarczającego ram regulacyjnych dla emisji i nadzoru stablecoinów. Według analityków, jasne zasady dotyczące rezerw, audytu, przejrzystości i wymogów kapitałowych mogą zmniejszyć bariery wejścia dla dużych podmiotów finansowych i zachęcić je do trzymania części płynnych rezerw w formie T-bills jako narzędzia do zarządzania ryzykiem likwidności. W praktyce oznacza to, że nawet przy krótkoterminowym spowolnieniu, strukturalne czynniki regulacyjne i popyt instytucjonalny mogą przyspieszyć akumulację rezerw w instrumentach skarbowych na przestrzeni kilku lat.

Emisja skarbowa i implikacje dla płynności rynku

Zespół Standard Chartered zauważył, że potrzeby rezerw generowane przez stablecoiny wciąż mogą podnieść łączny popyt na T-bills do poziomów istotnie wyższych niż obecne: jeden z omawianych scenariuszy w raporcie sugerował, że łączny popyt na T-bills może osiągnąć około 2,2 biliona dolarów do 2028 r., jeśli praktyki rezerwowe stablecoinów i adopcja instytucjonalna przyspieszą. W takim scenariuszu rynek krótkoterminowych obligacji skarbowych mógłby odczuć trwałe zwiększenie popytu, co wpływałoby na rzadkość papierów, zmienność rentowności i strategię alokacji aktywów przez banki i instytucje finansowe.

Analitycy wskazują również, że Departament Skarbu USA mógłby rozważyć zwiększenie podaży T-bills, jeśli popyt sektora prywatnego znacząco wzrośnie — co mogłoby zostać uznane za racjonalny element finansowania krótkoterminowego rządu. W raporcie cytowane są uwagi sekretarza skarbu Scotta Bessenta, które sugerują, że ustawa GENIUS mogłaby stać się „ważnym elementem finansowania rządu USA” — komentarz podkreślający możliwość współzależności pomiędzy rynkami prywatnymi a decyzjami o emisji papierów rządowych.

Skutki dla płynności rynkowej obejmują nie tylko bezpośredni popyt na T-bills, ale również zmiany w funkcjonowaniu rynku repo, dostępności papierów dla dealerów lub stron świadczących usługę pośrednictwa (market makers) oraz wpływ na krzywą dochodowości krótkoterminowych papierów skarbowych. Jeżeli popyt ze strony stablecoinów stanie się znaczącym czynnikiem strukturalnym, banki centralne, regulatorzy i uczestnicy rynku będą musieli rozważyć konsekwencje dla mechanizmów stabilizujących rynek wtórny oraz polityki płynności.

Inne aktualizacje prognoz rynkowych

Obok analizy związanej ze stablecoinami i T-bills, Standard Chartered potwierdził długoterminowy byczy (bullish) pogląd na aktywa cyfrowe i nadal modeluje kapitalizację rynku stablecoinów na poziomie 2 bilionów dolarów do końca 2028 r. Bank wcześniej prezentował bardzo optymistyczną hipotezę względem Bitcoina w tym samym horyzoncie czasowym, lecz ostatnio obniżył cel cenowy BTC na 2026 r. z 150 000 USD do 100 000 USD oraz wskazał możliwość spadku nawet do około 50 000 USD przed potencjalnym odbiciem. Te korekty odzwierciedlają ciągłą zmienność kapitalizacji rynkowej kryptowalut, płynności i przepływów napędzanych czynnikami makroekonomicznymi kierującymi kapitał do krótkoterminowych instrumentów bezpiecznej przystani.

W praktyce pojawienie się większego popytu na T-bills ze strony operatorów stablecoinów mogłoby wpłynąć na korelacje pomiędzy rynkiem kryptowalut a rynkami skarbowymi. W scenariuszach, w których inwestorzy instytucjonalni zaczynają preferować stabilne, regulowane produkty cyfrowe, część nadwyżek w stablecoinach może być konwertowana na bony skarbowe – co z kolei wpłynie na relatywną atrakcyjność inwestycji w aktywa ryzykowne. Standard Chartered podkreśla, że w modelowaniu prognostycznym ważne są założenia dotyczące szybkości adopcji, intensywności wymogów rezerwowych, stopnia przejrzystości rezerw oraz kosztów operacyjnych związanych ze składowaniem T-bills i zarządzaniem nimi.

Bank dodatkowo analizuje ryzyka technologiczne i operacyjne: kwestie custodialne, interoperacyjność między systemami rozliczeniowymi, koszty transakcyjne związane z kupnem i sprzedażą T-bills, a także implikacje dla płynności giełdowej i mechanizmów automatycznego zabezpieczania pegu. Wskazuje też, że scenariusze oparte na większej dywersyfikacji rezerw (mix T-bills, gotówka, krótkoterminowe papiery korporacyjne) będą miały odmienne skutki dla rynku skarbowego niż scenariusze, w których dominującą część rezerw będą stanowić wyłącznie T-bills.

Na co powinni zwrócić uwagę traderzy i instytucje

Uczestnicy rynku powinni uważnie monitorować kilka kluczowych sygnałów, które będą determinować strategię alokacji rezerw, zarządzanie płynnością oraz decyzje inwestycyjne. Do najważniejszych obszarów obserwacji należą:

- Trend kapitalizacji rynku stablecoinów: tempo wzrostu podaży i popytu oraz skład głównych stablecoinów (USDT, USDC i inne), które wpływają na konieczność utrzymywania rezerw.

- Rozwój regulacji: wdrożenie ram prawnych dla stablecoinów, implementacja ustawy GENIUS i lokalne regulacje dotyczące audytów rezerw i wymogów raportowania.

- Plany emisji Departamentu Skarbu: harmonogramy emisji i refundingów kwartalnych, które wpływają na dostępność T-bills i ich krótkoterminowe rentowności.

- Działania Rezerwy Federalnej: zmiany w zakupach rezerw i operacjach na otwartym rynku, które mogą oddziaływać na podaż rezerw bankowych oraz popyt na krótkoterminowe papiery rządowe.

- Płynność rynkowa i rynek repo: warunki na rynku repo oraz rola dealerów w zapewnianiu dostępu do papierów skarbowych jako zabezpieczenia.

- Praktyki reserve-management platform i custody: struktury operacyjne emitentów stablecoinów, transparentność raportów rezerw, częstotliwość audytów zewnętrznych i model alokacji rezerw (bezpieczeństwo vs. wydajność).

Praktyczne kroki dla traderów i instytucji obejmują tworzenie scenariuszy stres-testowych, testowanie płynności w warunkach nagłych odkupień, dywersyfikację źródeł finansowania oraz wzmocnienie procesów due diligence wobec partnerów custodialnych. Instytucje powinny również analizować wpływ zmian w stopach procentowych i rentownościach krótkoterminowych na modele wyceny aktywów cyfrowych oraz na koszty utrzymywania rezerw.

W kontekście handlu i zarządzania ryzykiem, operatorzy giełd i platform custodialnych powinni rozważyć następujące działania: negocjowanie warunków dostępu do rynków T-bills, optymalizację terminów rozliczeń i użycie instrumentów pochodnych do hedgingu stóp procentowych oraz walutowych. Transparentność komunikacji z klientami i inwestorami na temat składu rezerw i praktyk zarządzania płynnością stanie się istotnym czynnikiem konkurencyjności w branży.

Ostatecznie, chociaż prognozy Standard Chartered zakładają znaczący wzrost rynku stablecoinów do 2028 r., istnieje szereg warunków i ryzyk, które mogą przyspieszyć lub opóźnić ten proces. Czynniki makroekonomiczne, decyzje regulacyjne, zdolność operatorów do efektywnego zarządzania rezerwami oraz reakcje tradycyjnych instytucji finansowych będą w kolejnych latach kluczowe dla osiągnięcia postulowanych poziomów kapitalizacji oraz dla wpływu tego zjawiska na rynek skarbowy.

Źródło: cointelegraph

Zostaw komentarz