6 Minuty

Stablecoiny odnotowują ogromne napływy w III kwartale w związku ze wzrostem popytu na aktywa powiązane z dolarem

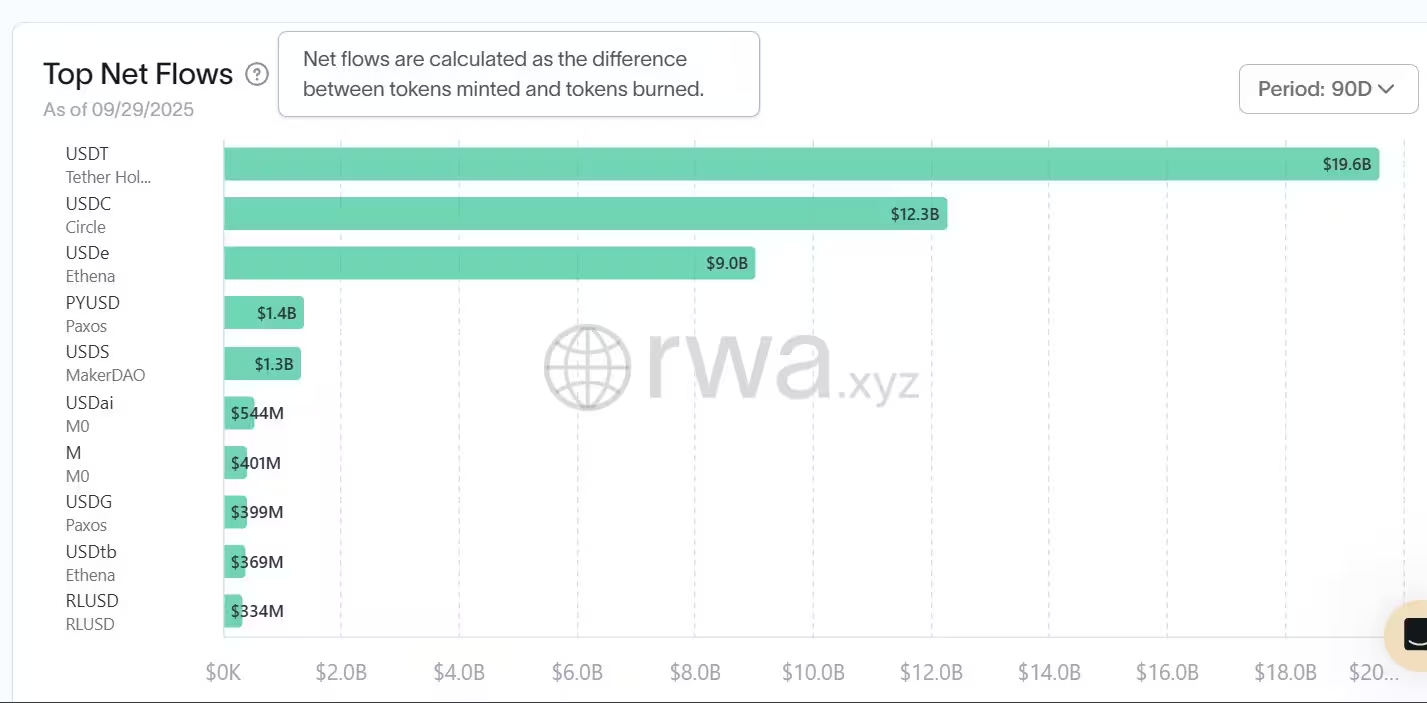

Stablecoiny zanotowały ponad $45 miliardów netto napływów w ciągu ostatnich 90 dni, co podkreśla odnowione zainteresowanie kryptowalutami powiązanymi z dolarem amerykańskim. Dane z RWA.xyz wskazują, że w trzecim kwartale netto emisja wzrosła gwałtownie z około $10,8 miliarda w II kwartale do $45,6 miliarda w III kwartale — to skok rzędu 324%. Wzrost ten skoncentrował się w rękach kilku głównych emitentów oraz jednego szybko rosnącego, algorytmicznego projektu.

Najlepsze wyniki: USDT, USDC i USDe od Ethena

W III kwartale liderem pod względem napływów okazał się Tether (USDT), który przyciągnął $19,6 miliarda netto, umacniając swoją pozycję największego stablecoina pod względem podaży. Circle (USDC) zajęło drugie miejsce z $12,3 miliarda netto emisji, po niemal znikomej emisji w poprzednim kwartale. Wyróżniającym się nowym graczem był syntetyczny stablecoin Ethena — USDe — który odpowiadał za około $9 miliardów netto napływów w kwartale, co odzwierciedla rosnące zainteresowanie algorytmicznymi i syntetycznymi alternatywami dla dolara.

Te trendy sugerują, że część inwestorów i użytkowników szuka różnic w modelach stabilizacji kursu: od stablecoinów wspieranych rezerwami walutowymi i atrybutami korporacyjnymi, po konstrukcje algorytmiczne czy syntetyczne pozycje zabezpieczone innymi aktywami. W praktyce przekłada się to na różnorodność produktów dostępnych na giełdach, w protokołach DeFi oraz w rozwiązaniach on‑ramp/off‑ramp.

Pozostali emitenci również odnotowali widoczne przyrosty: PayPal USD (PYUSD) dodał około $1,4 miliarda netto, a USDS od MakerDAO zyskał $1,3 miliarda. Mniejsze, ale stałe wzrosty zgłaszały projekty wschodzące, takie jak Ripple USD (RLUSD) i USDtb od Etheny. W miarę jak rynek dywersyfikuje ofertę stablecoinów, obserwujemy rosnącą liczbę opcji, które trafiają zarówno do użytkowników detalicznych, jak i instytucjonalnych.

Przepływy netto stablecoinów i co one oznaczają

Napływy netto to różnica między ilością stablecoinów wybitych (minting) a tymi zrealizowanymi (redeemed) w danym okresie. Dodatnie napływy netto oznaczają rozszerzanie obiegu tokenów i rosnący popyt na tokeny powiązane z dolarem, które uczestnicy rynku wykorzystują do handlu, zapewniania płynności w DeFi, przeprowadzania on‑ramps oraz zarządzania skarbcami. W praktyce większa emisja może ułatwiać płynność na giełdach i w AMM, ale jednocześnie budzi pytania o mechanizmy zabezpieczające wartość tokenów.

Skok w III kwartale jest sygnałem odnowionego zaufania do użyteczności stablecoinów pomimo trwającej kontroli regulacyjnej i zmienności rynkowej. Warto jednak rozróżnić przyczyny tego wzrostu: część napływów może być napędzana realną aktywnością handlową i DeFi, a część — centralizacją rezerw lub przenoszeniem aktywów między giełdami i skarbcami instytucji.

Napływy netto stablecoinów w ostatnich 90 dniach

Rozkład po sieciach: Ethereum pozostaje dominujące

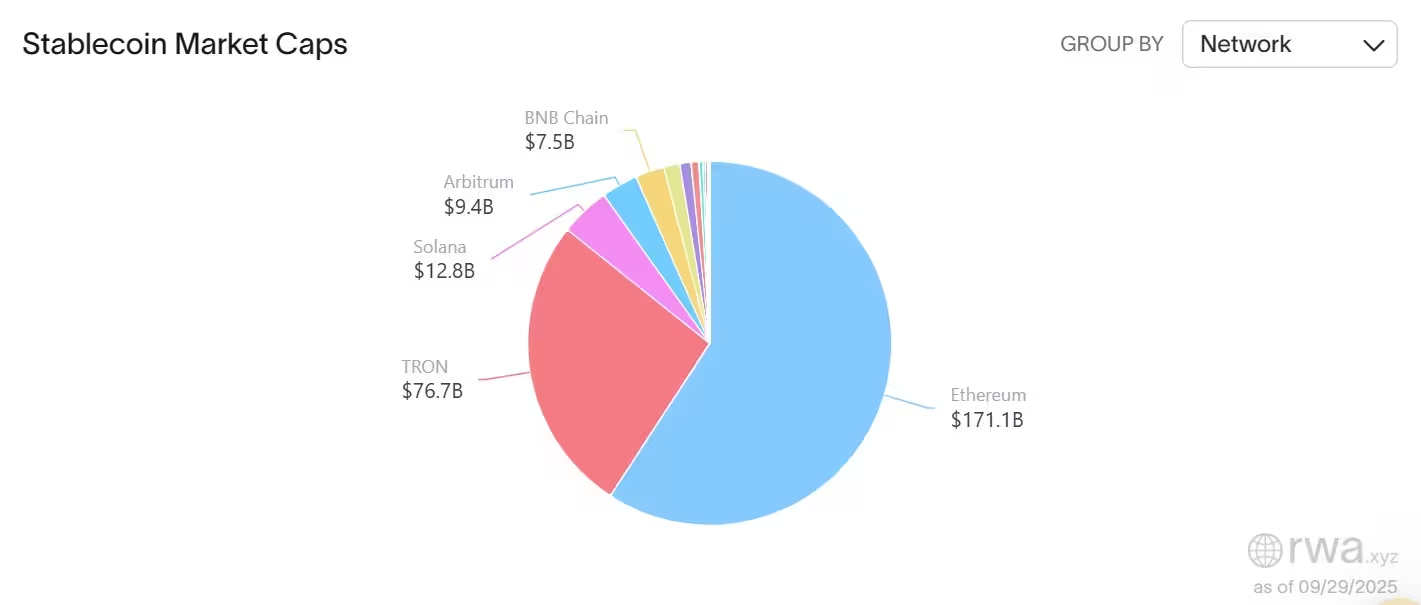

Dane na poziomie sieci pokazują, że Ethereum wciąż jest największym hostem stablecoinów, z około $171 miliardami w obiegowej podaży, według RWA.xyz. Tron zajmuje drugie miejsce z około $76 miliardami. Inne łańcuchy — w tym Solana, Arbitrum i BNB Chain — łącznie goszczą około $29,7 miliarda. Dominacja Ethereum wynika m.in. z dużego ekosystemu DeFi, szerokiego wsparcia standardów tokenów (np. ERC‑20) oraz istniejących mostów i narzędzi infrastrukturowych.

Rozłożenie podaży po sieciach ma konsekwencje dla ryzyka i płynności: większe skupienie na jednej platformie zwiększa zależność od jej bezpieczeństwa i kosztów transakcyjnych, podczas gdy rozproszenie może prowadzić do wyzwań z przepływem płynności między łańcuchami. W praktyce projekty oraz giełdy używają rozmaitych mechanizmów cross‑chain, mostów i wrapped tokenów, aby przesuwać stablecoiny pomiędzy środowiskami, co wiąże się z dodatkowymi ryzykami operacyjnymi i kontraktowymi.

Kapitalizacja rynku stablecoinów wg sieci

Udział rynkowy i kapitalizacja

Według danych DefiLlama Tether (USDT) odpowiada za niemal 59% rynku stablecoinów, podczas gdy USDC od Circle utrzymuje około 25%. Ethena z USDe zdobyła blisko 5% rynku w związku z dynamiczną emisją. Połączone dane z RWA.xyz i DefiLlama szacują całkowitą kapitalizację rynku stablecoinów na poziomie około $290 miliardów w ciągu ostatnich 30 dni. Te liczby pokazują zarówno skalę rynku, jak i jego koncentrację wokół kilku największych instrumentów.

Kapitalizacja rynkowa może się dynamicznie zmieniać w zależności od akcji emisji i umorzeń, ruchów na giełdach oraz decyzji instytucji. Dla analityków i zarządzających ważne jest monitorowanie nie tylko samej wartości rynkowej, ale też struktury rezerw, raportów audytowych oraz sposobu, w jaki emitenci komunikują politykę rachunkowości i zabezpieczeń.

Wskaźniki aktywności różnią się od wzrostu podaży

Mimo znacznego wzrostu kapitalizacji rynkowej i emisji netto, niektóre miary aktywności osłabły. RWA.xyz raportuje spadek miesięcznej liczby aktywnych adresów do 26 milionów — to około 22,6% mniej miesiąc do miesiąca — podczas gdy wolumen transferów spadł do $3,17 biliona, co stanowi spadek o 11%. Te mieszane sygnały sugerują, że chociaż płynność i podaż się zwiększyły, zaangażowanie użytkowników on‑chain oraz tempo obrotu transakcyjnego ostatnio osłabły.

Przyczyn takiego rozjazdu może być kilka. Część emisji może trafiać do rezerw giełdowych lub skarbców korporacyjnych i być statycznie przechowywana, zamiast napędzać aktywność transakcyjną. Alternatywnie, użytkownicy mogli przenieść część aktywności poza łańcuch (np. rozliczenia pozagiełdowe, OTC), co redukuje wskaźniki on‑chain przy jednoczesnym wzroście podaży. Ponadto sezonowość rynkowa, zmienność cen innych kryptowalut oraz działania regulacyjne mogą wpływać na krótkoterminowe spadki liczby transakcji.

Implikacje dla traderów, skarbów korporacyjnych i DeFi

Dla traderów i uczestników DeFi większe pule stablecoinów zazwyczaj poprawiają płynność i efektywność handlu na giełdach oraz w AMM. Większa dostępność dolara on‑chain ułatwia też szybkie zabezpieczenia pozycji i arbitraż. Skarbce korporacyjne i użytkownicy detaliczni mogą odczytywać zwiększoną emisję jako sygnał pogłębiania użyteczności rynkowej i dostępności instrumentów do zarządzania krótkoterminową płynnością.

Jednak regulatorzy oraz zespoły zarządzania ryzykiem prawdopodobnie zwrócą uwagę na koncentrację podaży w rękach kilku emitentów oraz na szybki wzrost projektów algorytmicznych, takich jak USDe. Główne obawy dotyczą przejrzystości rezerw, procedur audytowych, mechanizmów stabilizacyjnych oraz odporności na sytuacje stresowe (runy na wykup). W miarę rozwoju ekosystemu stablecoinów, obserwatorzy rynku będą monitorować, czy emisja pozostanie zróżnicowana czy też skupi się jeszcze bardziej, jak będzie ewoluować płynność między łańcuchami oraz czy aktywność on‑chain wróci do poziomów adekwatnych do skali podaży.

Podsumowując, III kwartał przyniósł istotne przetasowania w krajobrazie stablecoinów: wzrost podaży i kapitalizacji, przesunięcia w udziale rynkowym oraz sygnały rozbieżne między płynnością a zaangażowaniem użytkowników. Dla uczestników rynku kluczowe pozostaje śledzenie struktury rezerw emitentów, mechaniki algorytmicznych konstrukcji oraz rozwoju regulacji, które będą kształtować zaufanie i długoterminowy rozwój tego segmentu rynku.

Źródło: cointelegraph

Zostaw komentarz