9 Minuty

Futures na Bitcoin przechodzą w agresywne pozycje długie

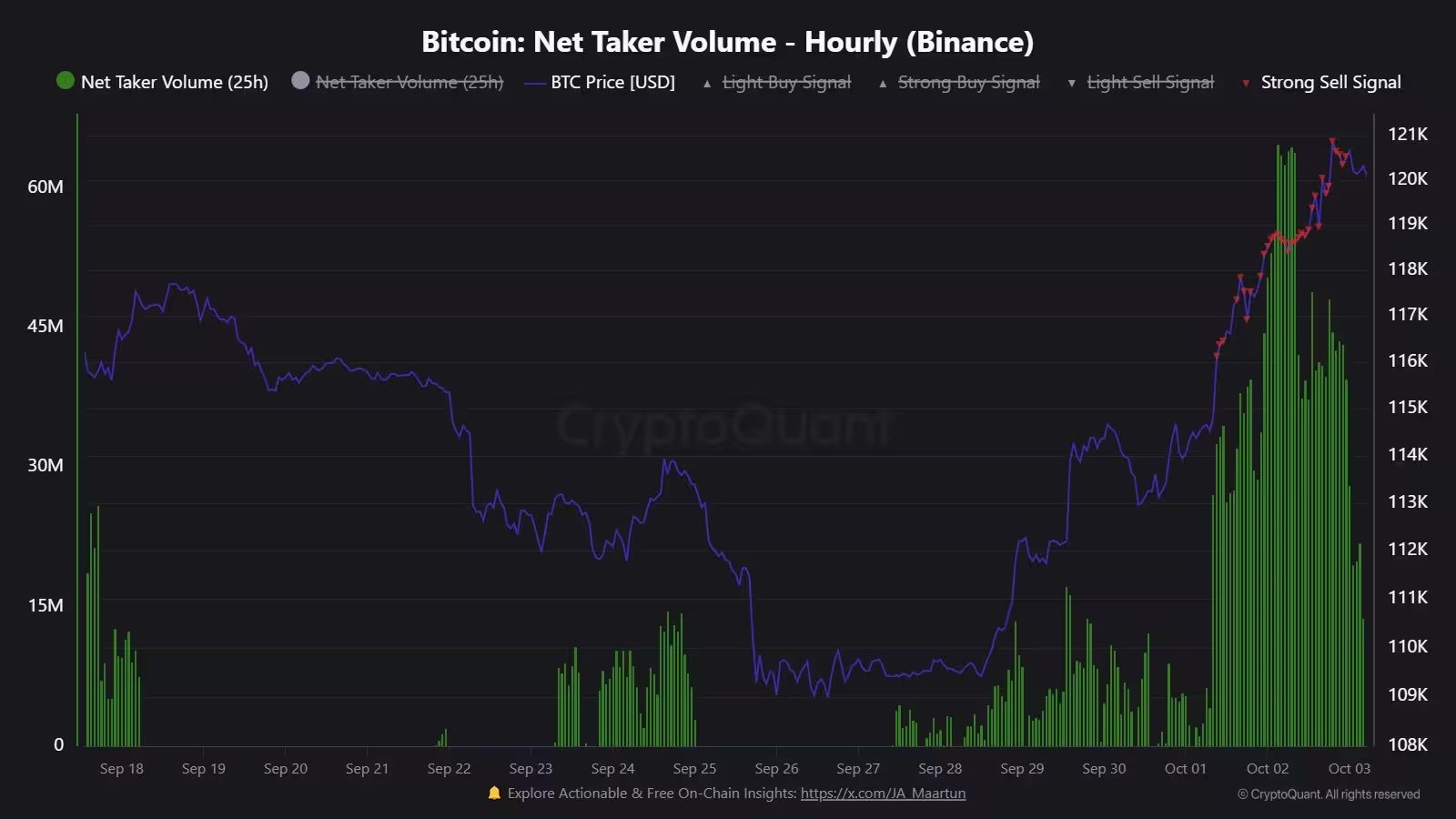

Październik rozpoczął się wyraźnym przesunięciem w kierunku długich pozycji na rynkach instrumentów pochodnych powiązanych z Bitcoinem: traderzy futures coraz częściej zajmują ekspozycję długą na BTC, podczas gdy cena testuje nowe maksima. Analityk on-chain J. A. Maartunn na platformie X zwrócił uwagę na wyraźny wzrost skumulowanej wartości netto zakupów na głównych giełdach, pokazując, że wolumen kupna w futures przewyższa wolumen sprzedaży o około 1,8 miliarda dolarów w tym miesiącu. Taki napływ wskazuje, że inwestorzy instytucjonalni oraz „whale” ustawiają się na dalszy wzrost, zamiast zabezpieczać się przed korektą.

W analizie tej istotne są niuanse: „net buy volume” oznacza różnicę między wolumenem transakcji kupna a sprzedaży po stronie takerów i makerów na giełdach futures — wskaźnik ten wyraźnie sygnalizuje dominację popytu na instrumenty terminowe. Dodatkowo obserwacje on-chain łączone są z danymi z ksiąg zleceń oraz wskaźnikami ryzyka, takimi jak funding rate. W praktyce, gdy net flows pozostają dodatnie przez kilka sesji, wiele stołów obsługujących płynność interpretuje to jako sygnał do zwiększania ekspozycji long, co z kolei napędza dalszą aktywność zakupową i może samonapędzać trend.

To przesunięcie niekoniecznie jest wyłącznie efektem jednej przyczyny: wkład mają napływy do spotowych ETF-ów, reinwestycje zysków przez instytucje, algorytmiczne strategie trend-following oraz strategie market makerów, którzy zabezpieczają pozycje opcyjne. Z punktu widzenia analityka rynkowego, obserwacja struktury uczestników rynku jest tak samo ważna jak sama wielkość wolumenu — instytucjonalne zlecenia o dużej skali zachowują się inaczej niż aktywność detaliczna.

Netto wolumen takerów Bitcoina (Binance).

Dlaczego ma to znaczenie dla ruchu ceny BTC

Utrzymujący się wzrost ekspozycji na długie kontrakty futures zazwyczaj redukuje dostępną płynność po stronie krótkich pozycji i może wzmacniać rajdy, gdy rośnie dźwignia finansowa. Gdy „whale” i traderzy instrumentów pochodnych przechyłają się na stronę długą, nawet umiarkowane bodźce rynkowe mogą wywołać tzw. short squeeze — gwałtowne wymuszone zamknięcia krótkich pozycji, które windują kurs spot w górę. W praktyce mechanika ta zależy od koncentracji zleceń likwidacyjnych w określonych przedziałach cenowych oraz od głębokości order booka na głównych giełdach.

Analiza ryzyka w takich warunkach powinna obejmować kilka warstw: funding rate, open interest, koncentrację zleceń stop-loss oraz wielkość i częstotliwość transferów między portfelami wielorybów a giełdami. Na przykład gwałtowny wzrost open interest przy jednoczesnym dodatnim funding rate sygnalizuje, że większość rynku finansuje dźwignię kosztami płaconymi przez pozycje krótkie — to klasyczny układ, w którym nawet drobny impuls może poprowadzić do szybkiego ruchu cenowego. Dla traderów i menedżerów ryzyka zrozumienie tych powiązań pomaga oszacować prawdopodobieństwo kontynuacji trendu oraz ryzyko nagłej korekty.

The unresolved $110K CME gap and round-the-clock trading plans

W tle nadal pozostaje tzw. luka CME tuż powyżej poziomu 110 000 dolarów — różnica cenowa w weekendowym rozliczeniu kontraktu futures na Bitcoina na CME Group, która historycznie przyciąga uwagę traderów oczekujących, że zostanie wypełniona. Ostatnie ruchy cenowe nie doprowadziły do wystarczająco głębokiej korekty, by w tym tygodniu zamknąć tę lukę, mimo że podobne luki w przeszłości zamykały się w ciągu dni lub tygodni. To zjawisko ma charakter częściowo techniczny, częściowo psychologiczny: spread weekendowy tworzy poziomy referencyjne, które algorytmy i ręczni operatorzy rynku często próbują arbitrażować.

Aby zrozumieć wagę tej luki, warto rozróżnić kilka mechanizmów wpływających na jej powstawanie. Przede wszystkim CME stosuje określone godziny handlu i rozliczeń, które nie pokrywają się w całości z handlem spot 24/7 — to powoduje tzw. price discovery gap. Po drugie, weekendowe wydarzenia w wiadomościach lub silne ruchy rynkowe mogą spowodować, że cena spot przeskoczy do strefy powyżej lub poniżej ostatniego rozliczenia CME, tworząc lukę, którą uczestnicy rynku później interpretują jako naturalny cel do wypełnienia. Historycznie, większość takich luk zapełniano, lecz nie ma gwarancji, że każda luka zostanie zamknięta w krótkim terminie — niektóre pozostają otwarte przez dłuższy okres, szczególnie gdy fundamentalne czynniki napędzające rynek ulegają zmianie.

W ostatnich miesiącach dyskusje o rozszerzeniu godzin handlu CME oraz o możliwym wdrożeniu handlu niemal całodobowego mają charakter strategiczny. Gdyby CME znacząco zwiększyło window handlowy, mechanizm tworzenia weekendowych luk mógłby zostać osłabiony, co wpłynęłoby na modele arbitrage'owe i zachowania rynku terminowego, a w konsekwencji na dynamikę wypełniania takich luk.

Godzinny wykres kontraktów futures CME na Bitcoina z zaznaczoną luką.

Implikacje dla traderów instrumentów pochodnych

Jeżeli CME przejdzie na ciągły, 24/7 handel kontraktami futures na Bitcoina, mechanizm tworzenia luk mógłby ulec osłabieniu, co zmieniłoby modele ryzyka stosowane przez stoły arbitrażowe oraz menedżerów funduszy. To byłaby kolejna strukturalna zmiana w zachowaniu rynku pochodnych, którą warto monitorować obok rosnącego open interest w futures i przesunięć w przepływach opcyjnych. Z punktu widzenia operatorów rynku, inną konsekwencją mogłaby być zmiana w kształtowaniu się funding rate i w alokacji kapitału, gdyż większa ciągłość handlu redukuje nagłe luki cenowe, które wcześniej stanowiły okazję do krótkoterminowych strategii arbitrażowych.

Konkretnie dla funduszy hedgingowych i stołów market-makingowych istotne będą następujące aspekty: skrócenie okresów niepłynności, spadek częstotliwości dużych luki weekendowych, modyfikacja strategii hedgingowych opcyjnych (np. dynamiczne delta-hedging) oraz potencjalna redukcja premii za ryzyko weekendowe. Dla arbitrażystów oznacza to, że potencjalna premia wynikająca z różnic rozliczeniowych między rynkiem spot a futures może się zmniejszyć, zmuszając ich do szukania innych źródeł zwrotu lub zwiększenia efektywności kapitałowej.

Spot Bitcoin ETFs and options drive structural market change

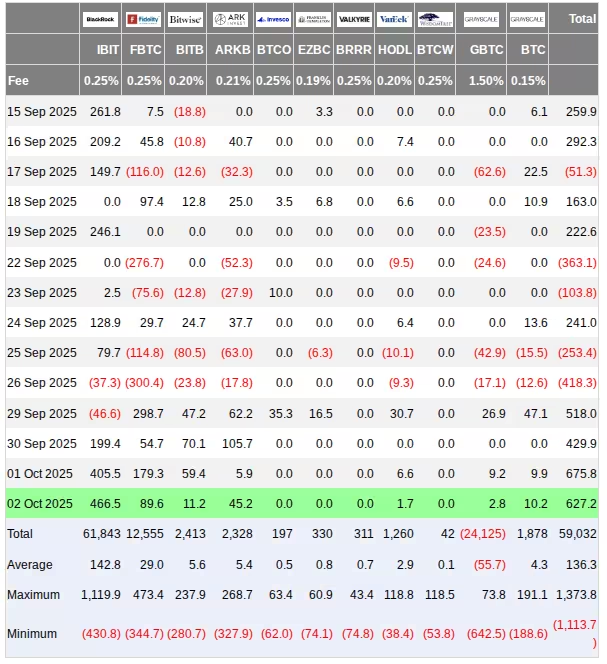

Podczas gdy przepływy w futures stają się coraz bardziej długie, ekosystem wokół spotowych ETF-ów na Bitcoina gwałtownie się rozszerza. Amerykańskie ETF-y spot łącznie odnotowały silne napływy — ponad 600 milionów dolarów w jednej sesji na Wall Street oraz tygodniowe sumy przekraczające 2 miliardy dolarów. Netflowy ETF-ów stały się teraz istotnym czynnikiem kształtującym płynność spot i proces odkrywania ceny. Taki trend oznacza, że instytucje i duże fundusze wykorzystują produkty regulowane do ekspozycji na BTC, co wpływa na rozkład podaży i popytu na rynku spot.

Mechanika działania spot ETF-ów ma bezpośredni związek z rynkiem: ETF-y kupują rzeczywiste bitcoiny w ramach procesów kreacji i umorzeń, co wprost przekłada się na popyt spot. W praktyce to, że instytucje nabywają ekspozycję przez produkty regulowane, redukuje barierę wejścia dla dużych graczy i zwiększa stabilność podaży — jednocześnie zmieniając sezonowość i strukturę płynności. Dla menedżerów aktywów i alokatorów kapitału ETF-y stały się wygodnym narzędziem do ekspozycji na cyfrowe aktywa bez konieczności bezpośredniego przechowywania kluczy prywatnych.

Netflowy amerykańskich spot ETF-ów na Bitcoina

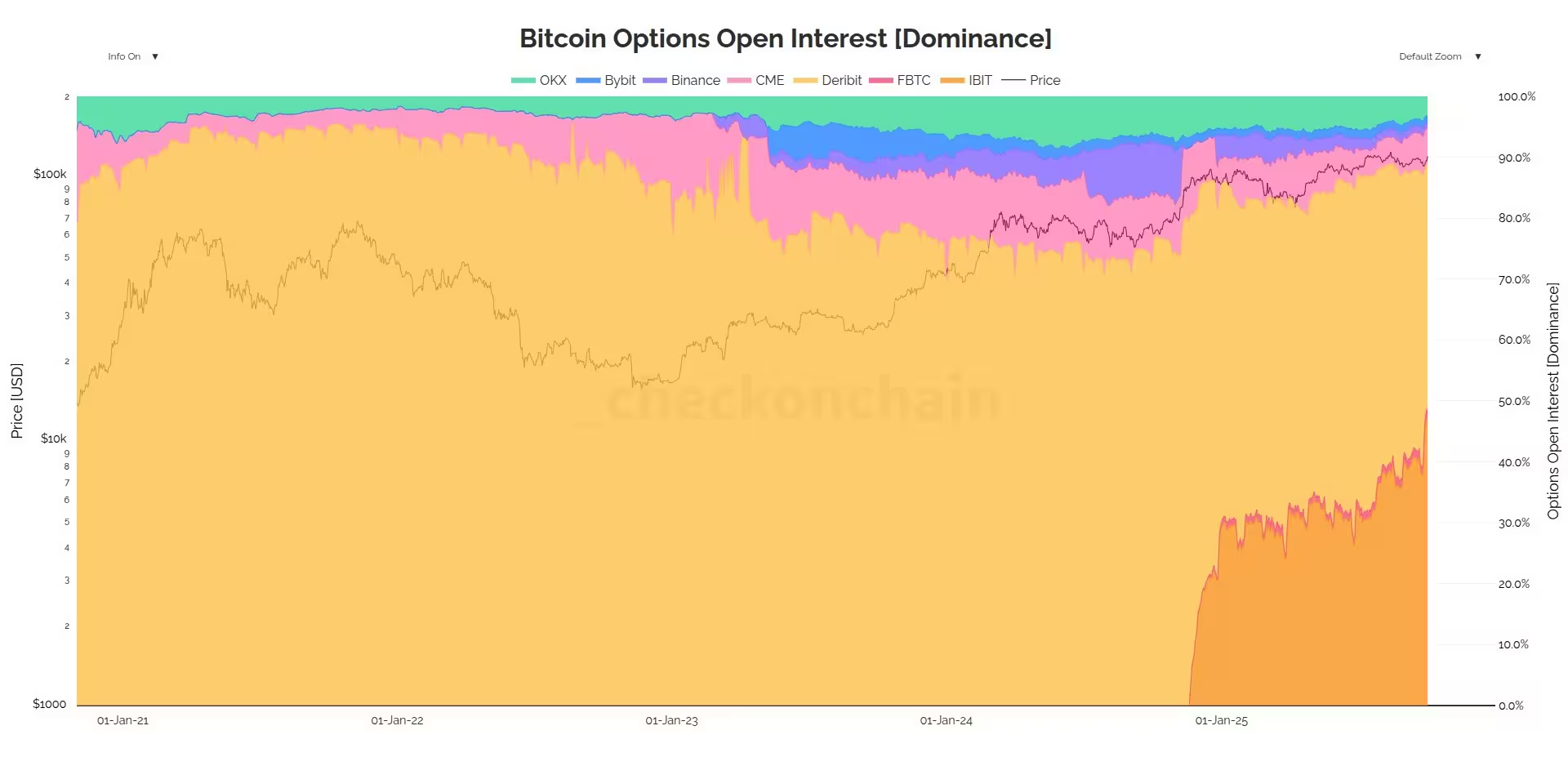

Szczególnie istotny jest skok aktywności opcyjnej powiązanej z największym ETF-em, iShares Bitcoin Trust BlackRocka (IBIT). Analityk on-chain James Check oraz ekspert od ETF-ów z Bloomberga, Eric Balchunas, wskazali, że open interest opcji IBIT wzrósł do poziomów, które w niektórych miarach dorównują, a nawet przewyższają ugruntowane giełdy opcyjne w przestrzeni kryptowalutowej. Open interest opcji IBIT osiągnął wartości konkurencyjne wobec Deribit i tradycyjnych futures, co może zmienić sposób, w jaki profesjonalni animatorzy rynku hedgują i wycenią ryzyko. To przesunięcie reprezentuje ważny punkt zwrotny: rynek opcyjny, który jeszcze niedawno był skoncentrowany na wyspecjalizowanych platformach, zaczyna integrować się z instytucjonalnymi produktami ETF-owymi.

W praktyce duże open interesty opcji ETF-owych prowadzą do kilku konsekwencji: po pierwsze, zwiększa się zapotrzebowanie na płynność delta-hedgingową na rynku spot i futures; po drugie, zmienia się kształt powierzchni implikowanej zmienności i skew; po trzecie — rosną powiązania między rynkami regulowanymi a rynkiem kryptowalutowym, co wpływa na korelacje aktywów i strategie alokacji. Animatorzy rynku, którzy dawniej korzystali głównie z Deribit do hedgingu opcji, mogą teraz wykorzystywać kontrakty IBIT do bardziej złożonych strategii międzyproduktowych.

Dominacja open interest w opcjach na Bitcoina.

.avif)

IBIT kontra Deribit — open interest w opcjach na Bitcoina.

Co traderzy powinni obserwować dalej

Kluczowe metryki do monitorowania to ogólny open interest w instrumentach pochodnych, open interest opcji IBIT, napływy netto do ETF-ów oraz ewentualna zmiana godzin handlu w CME. W połączeniu te wskaźniki będą kształtować płynność, zmienność oraz potencjał przedłużonych ruchów cenowych BTC. Dla traderów i inwestorów koncentrujących się na Bitcoinie, śledzenie pozycji długich wielorybów w futures, przepływów ETF-ów oraz ewolucji rynku opcji jest niezbędne do skutecznego poruszania się w obecnym środowisku rynkowym. Dodatkowo warto zwrócić uwagę na funding rate, koncentrację likwidacji oraz korelacje między rynkami spot, futures i opcji — te elementy w praktyce informują o ryzyku systemowym i potencjalnych punktach zwrotnych.

Praktyczne wskazówki dla zarządzających pozycjami: ustalanie limitów ekspozycji względem open interest, monitorowanie delta-exposure przy dużych pozycjach opcyjnych, wykorzystywanie hedgingu krzyżowego między IBIT a kontraktami futures oraz śledzenie on-chain flows, takich jak transfery z/na giełdy i zmiany sald portfeli wielorybów. Dla inwestorów długoterminowych znaczenie ma także śledzenie struktury podaży — tempo tworzenia nowych jednostek ETF i ich wpływ na rynek spot może zmieniać się wraz z polityką instytucjonalną i regulacyjną. Wreszcie, zalecana jest ostrożność w stosowaniu dźwigni: gwałtowne ruchy i korelacje między produktami mogą prowadzić do szybkich i kosztownych zamknięć pozycji.

Źródło: cointelegraph

Zostaw komentarz