8 Minuty

Spadek hashprice zmusza mniejszych górników do wyłączeń

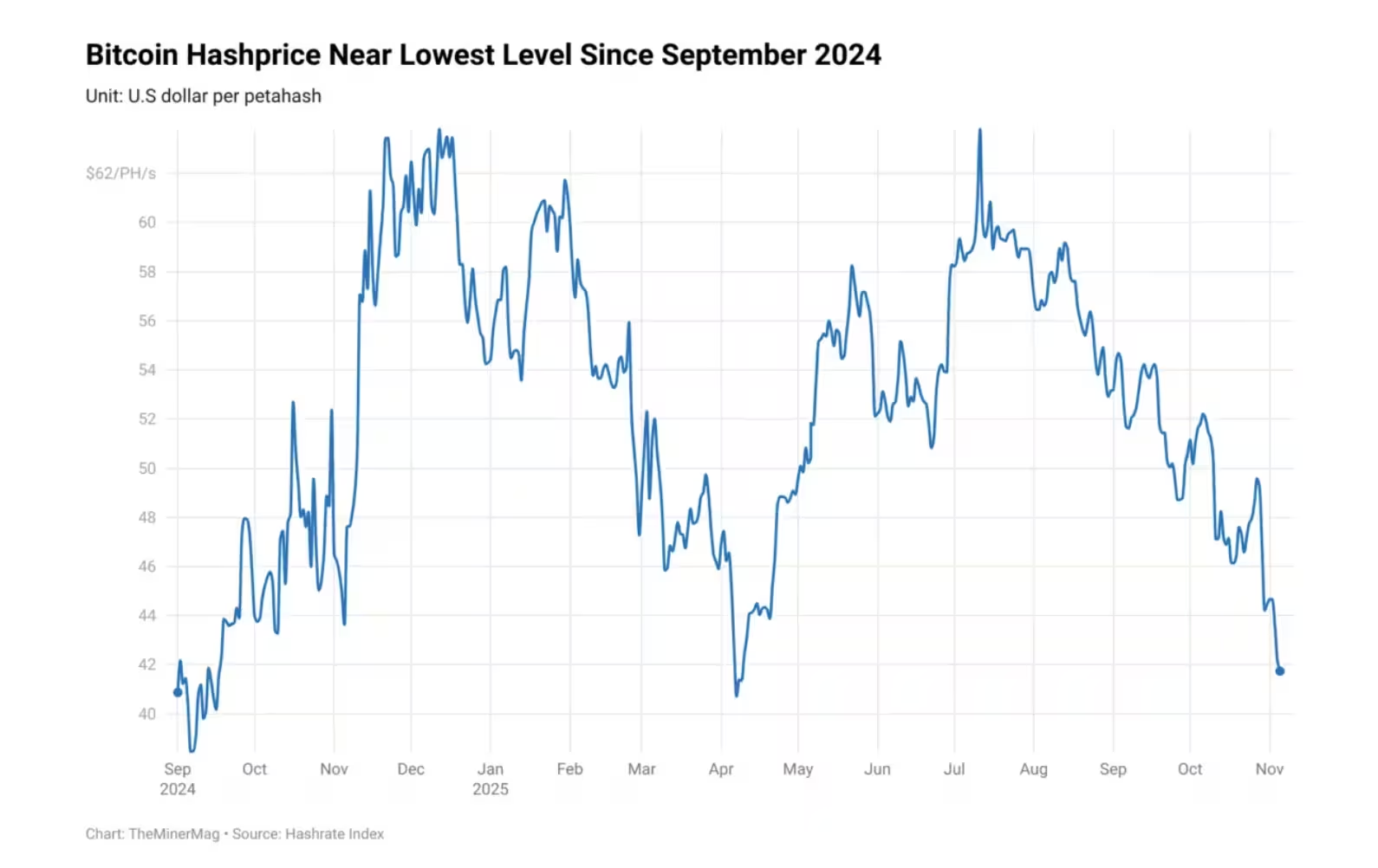

Sektor wydobycia Bitcoina znajduje się pod rosnącą presją, gdy branżowy wskaźnik znany jako hash price zbliża się do krytycznego poziomu 40 USD za PH/s. Hash price, który szacuje dzienne przychody przypadające na jeden petahash na sekundę (PH/s), spadł z lipcowego szczytu powyżej 62 USD za PH/s do około 42 USD za PH/s obecnie. Ten spadek znacząco uciska już wąskie marże zysku i zmusza wielu mniejszych operatorów do ponownej oceny, czy warto utrzymywać koparki w sieci.

Hash price wpływa na każdy etap łańcucha dostaw wydobycia: od planów zakupu nowych urządzeń, przez logistykę, po decyzje o przyłączach energetycznych. Gdy operatorzy obserwują kurczenie się zwrotów, zamówienia na sprzęt wyhamowują, a producenci modyfikują strategie sprzedaży i wsparcia, żeby odbudować przychody. TheMinerMag donosi, że część górników rozważa wyłączenia, podczas gdy dostawcy stają przed niższym popytem i dodatkowymi stratami przeliczanymi na BTC po październikowym załamaniu rynkowym.

Hash price gwałtownie spada i zbliża się do krytycznego progu

W praktyce cena hash (hash price) jest syntetycznym wskaźnikiem używanym przez inwestorów i operatorów kopalni do oceny krótkoterminowej rentowności maszyn. Wskaźnik ten zależy od ceny Bitcoina, trudności sieci (difficulty), opłat transakcyjnych (fees) i efektywności energetycznej urządzeń (J/TH). Krótkoterminowe fluktuacje ceny BTC przekładają się bezpośrednio na hash price, co oznacza, że nawet przy stabilnym hashrate i stałych kosztach energii przychody mogą gwałtownie się zmienić.

W kontekście zarządzania ryzykiem, mniejsi górnicy, którzy zazwyczaj nie mają dostępu do długoterminowych taryf energii ani opcji hedgingowych, są najbardziej narażeni na spadek hash price. Wiele z tych operacji pracuje na bardzo wąskich marżach, a przy jednym lub dwóch punktach procentowych straty płynności decyzja o odłączeniu sprzętu może być jedyną drogą do ograniczenia dalszego ubytku kapitału.

Wpływ na łańcuch dostaw i reakcje producentów

Dostawcy urządzeń górniczych raportują osłabienie portfela zamówień. W obliczu spadającego popytu niektórzy producenci publiczni przestawiają część działalności na własne farmy wydobywcze lub gromadzą zdolności produkcyjne, żeby amortyzować spadki sprzedaży maszyn. Przykładowo, firmy takie jak Bitdeer zwiększyły zakres działalności wewnętrznego wydobycia, aby monetyzować nadmiar zapasów i ustabilizować przepływy pieniężne w okresie słabego popytu na nowe jednostki.

Producenci analizują także alternatywne kanały przychodów: programy wymiany urządzeń używanych, leasing sprzętu, usługi konserwacyjne i aktualizacje firmware’u, które pozwalają przedłużyć cykl życia ASIC-ów. Równocześnie powstają rynki wtórne dla używanych koparek, co zmienia dynamikę cen i wpływa na decyzje zakupowe zarówno małych, jak i dużych operatorów.

Rynkowa niepewność wpływa też na decyzje inwestorów finansowych — spółki produkujące sprzęt, mające długoterminowe plany rozwoju, muszą balansować między inwestycjami w badania i rozwój (R&D) a krótko‑ i średnioterminową rentownością.

Rosnące koszty, nakłady kapitałowe i energia

Wysokie nakłady kapitałowe na modernizacje ASIC, rosnące koszty energii oraz presja konkurencyjna ze strony wzrastającego hashrate sieci — to wszystko przyczynia się do kompresji marż górników. Nowoczesne układy ASIC oferują lepszą efektywność energetyczną (mniej J/TH), co z kolei wymusza wymianę przestarzałych urządzeń w celu utrzymania konkurencyjności. Jednak koszty zakupu i instalacji nowych maszyn, koszty chłodzenia oraz kapitał obrotowy potrzebny na utrzymanie działalności sprawiają, że wymiana sprzętu staje się barierą dla mniejszych operatorów.

Dodatkowo, w wielu regionach wzrost cen energii elektrycznej lub zmiany w strukturze taryf (np. opłaty za moc, stałe opłaty sieciowe) zmieniają podstawową kalkulację rentowności. Dla części podmiotów jedynym rozwiązaniem jest renegocjacja kontraktów energetycznych, przejście na krótkoterminowe umowy o zmiennej stawce, relokacja farm do miejsc z tańszą energią (archipelag cenowy) lub wdrożenie technologii odzysku ciepła w celu poprawy ekonomiki operacyjnej.

W praktyce operacyjnej ważne są też aspekty takie jak gęstość obciążenia (rack density), chłodzenie wodne lub immersion cooling oraz zarządzanie awariami i utrzymanie (O&M). Inwestycje w automatyzację i systemy monitoringu pomagają zmniejszyć koszty operacyjne, ale wymagają dodatkowych nakładów początkowych.

Wzrost hashrate i efekty halvingu

Tymczasem łączny hashrate sieci Bitcoina nadal rośnie — niedawno przekroczono próg 1 ZH/s (zetahash na sekundę), gdy wyspecjalizowane farmy ASIC zwiększają moc obliczeniową. Wyższy hashrate oznacza większą konkurencję o nagrody blokowe; jednocześnie halving z kwietnia 2024 roku obniżył nagrodę za blok do 3,125 BTC — to kontynuacja długoterminowego trendu, w którym górnicy muszą wykonać więcej pracy, aby wygenerować mniejszą liczbę monet.

Rosnący hashrate i halving sprawiają, że ekonomia wydobycia przesuwa się w stronę skali i efektywności. Większe operacje, które mają dostęp do korzystnych kontraktów energetycznych oraz nowszego sprzętu, zyskują przewagę konkurencyjną. Mniejsi operatorzy stoją przed wyborem: znaczne inwestycje w nową generację ASIC-ów lub czasowe zawieszenie działalności, aż warunki rynkowe się poprawią.

Hashrate sieci Bitcoina nadal rośnie i przekroczył 1 zetahash na sekundę (ZH/s)

Warto też zwrócić uwagę na dynamikę trudności wydobycia (difficulty adjustment). Mechanizm dostosowujący trudność co ~2016 bloków reaguje na zmiany całkowitej mocy obliczeniowej sieci, co może prowadzić do chwilowego zwiększenia lub zmniejszenia liczby odnajdywanych bloków i wpływać na przychody w krótkich okresach rozliczeniowych. Dla operatorów to oznacza, że okresy niższych przychodów mogą być przedłużone, nawet jeśli cena Bitcoina wróci do wcześniejszego poziomu, dopóki trudność nie zostanie odpowiednio zredukowana.

Kontekst historyczny i technologiczna konieczność

W początkowych latach Bitcoina pojedyncze węzły i procesory CPU mogły wydobywać bloki. Dziś, aby być konkurencyjnym, niezbędne są układy ASIC. Kombinacja malejących nagród blokowych i nieustannego wzrostu hashrate sprawia, że wielu mniejszych górników stoi przed decyzją zero-jedynkową: inwestować poważne środki w next‑gen ASIC-y lub wyłączyć koparki.

Technologiczna konieczność wiąże się także z cyklem życia sprzętu. ASIC-y mają określony okres optymalnej użyteczności, po którym ich efektywność energetyczna staje się niekonkurencyjna. W takiej sytuacji alternatywą jest sprzedaż sprzętu na rynku wtórnym, odsprzedaż do mniejszych flot w rejonach z tanim prądem albo recykling komponentów. Rynki wtórne same w sobie wpływają na obniżenie cen nowych jednostek, co z kolei może ograniczyć marże producentów.

Ekosystem wydobywczy ewoluował również pod względem modeli biznesowych — od fabrycznych farm w masowych obiektach po rozproszone usługi koparek w chmurze (cloud mining) i modele kolokacji (colocation). Wszystkie te modele mają swoje plusy i minusy pod kątem CAPEX, OPEX i ryzyka operacyjnego.

Górnicy zmieniają profil działalności: AI i kontrakty obliczeniowe

Aby zdywersyfikować przychody, kilka firm wydobywczych rozszerzyło działalność o usługi obliczeniowe dla sztucznej inteligencji (AI) i o wysokowydajne centra danych. Ten ruch pozwala zmniejszyć zmienność dochodów ze standardowego wydobycia i wykorzystać istniejącą infrastrukturę centrów danych: miejsce w stojakach, systemy chłodzenia, przyłącza energetyczne i zaplecze sieciowe.

Przykłady dużych umów to m.in. niedawne porozumienie Cipher Mining na 15 lat o wartości 5,5 mld USD dotyczące świadczenia mocy obliczeniowej dla Amazon Web Services oraz umowa IREN o wartości 9,7 mld USD na dostęp do mocy GPU dla Microsoftu. Takie kontrakty pokazują, że firmy wydobywcze próbują monetyzować nadmiar mocy i przestrzeni rackowej, oferując GPU i specjalizowane zasoby obliczeniowe dla obciążeń AI i uczenia maszynowego.

Transformacja modelu biznesowego wymaga jednak inwestycji: infrastruktura do obsługi GPU ma inne wymagania niż farmy ASIC (chłodzenie, sieć, dystrybucja mocy, redundancja), a zarządzanie różnorodnymi obciążeniami wymaga elastyczności operacyjnej i kompetencji w zakresie DevOps i zarządzania chmurą. Niemniej, możliwość generowania stałych przychodów z długoterminowych kontraktów cloud/compute zmniejsza ekspozycję na wahania hash price i ceny BTC.

Dodatkowe kierunki dywersyfikacji obejmują sprzedaż usług hostingowych, wynajem mocy obliczeniowej dla projektów badawczych, udostępnianie infrastruktury dla kopalni mniejszych altcoinów oraz integrację rozwiązań recyklingu ciepła przemysłowego do celów komercyjnych (np. ogrzewanie szklarni, budynków mieszkalnych).

W miarę adaptacji sektora uczestnicy rynku będą uważnie obserwować trendy hash price i ceny Bitcoina. Dalsza słabość któregokolwiek z tych wskaźników może przyspieszyć konsolidację branży, przy czym mniejsze podmioty mogą zostać przejęte lub zmuszone do likwidacji. Z kolei trwała poprawa ceny, optymalizacje efektywności energetycznej czy innowacje technologiczne (np. bardziej energooszczędne ASIC, lepsze systemy chłodzenia) mogą ustabilizować rentowność wydobycia i przywrócić popyt na nowe maszyny.

Podsumowując, rynek wydobycia Bitcoina stoi obecnie na styku kilku trendów: presji ekonomicznej wywołanej spadkiem hash price, ciągłego wzrostu hashrate, restrukturyzacji łańcucha dostaw oraz prób dywersyfikacji przychodów poprzez usługi obliczeniowe dla AI i kolokację. Efektywność energetyczna, dostęp do taniej energii, wielkość operacji i zdolność do adaptacji będą determinować, kto przetrwa kolejny etap rynkowej selekcji.

Źródło: cointelegraph

Zostaw komentarz