9 Minuty

Kiyosaki ponownie potwierdza śmiałe cele i deklaruje zakup aktywów realnych

Robert Kiyosaki, autor bestsellera Rich Dad Poor Dad, jeszcze mocniej stawia na strategię opartą na aktywach realnych, prognozując Bitcoin na poziomie 250 000 USD i złoto na 27 000 USD do 2026 roku. Twierdzi, że gromadzi złoto, srebro, Bitcoin oraz Ethereum w oczekiwaniu na przewidywany kryzys rynkowy, nazywając te aktywa "prawdziwymi pieniędzmi" oraz długoterminową ochroną przed osłabieniem waluty fiat. W jego przekonaniu takie pozycje działają jako zabezpieczenie przed inflacją, dewaluacją dolara i ryzykiem systemowym, dlatego traktuje je jako kluczową część portfela ochronnego.

Kiyosaki podkreśla, że jego decyzje inwestycyjne wynikają zarówno z analizy makroekonomicznej, jak i z dążenia do dywersyfikacji poza system bankowy. W komunikatach i wypowiedziach wskazuje na rosnącą niepewność gospodarczą, spadające realne stopy procentowe oraz ekspansywną politykę monetarną, które według niego w dłuższym terminie zwiększają atrakcyjność kryptowalut i metali szlachetnych. W kontekście planowania finansowego przywołuje także praktyczne aspekty przechowywania i zabezpieczania aktywów, wskazując na konieczność zrozumienia kwestii takich jak przechowywanie offline, custodia kryptowalut, ubezpieczenia i płynność rynkowa.

Warto zaznaczyć, że Kiyosaki nie traktuje tych rekomendacji jako uniwersalnej porady inwestycyjnej, lecz jako odzwierciedlenie osobistej strategii na tle obserwowanych trendów makroekonomicznych. Jego deklarowane alokacje budzą dyskusję w środowisku inwestorów — zarówno tych zainteresowanych Bitcoinem i Ethereum, jak i osób poszukujących zabezpieczeń w złocie i srebrze. Dodatkowo jego wskazania często przyczyniają się do zwiększonego zainteresowania mediami oraz wzmożonych dyskusji o hedge'ach inflacyjnych i roli aktywów realnych w portfelach.

Dlaczego kupuje: ryzyko inflacji, polityka Fed i klasyczna teoria pieniądza

Kiyosaki argumentuje, że agresywne rozszerzanie podaży pieniądza tworzy „fałszywe pieniądze”, które osłabiają siłę nabywczą oszczędności i narażają posiadaczy waluty fiat na utratę realnej wartości. Synteza jego tezy często sprowadza się do maksymy, że „oszczędzający przegrywają”, gdy realne stopy procentowe są niskie lub ujemne. W swoich wywodach posługuje się klasycznymi zasadami monetarnymi oraz prostymi modelami, które mają wyjaśniać, dlaczego pewne aktywa zachowują wartość lepiej od innych w warunkach ekspansji pieniężnej.

Przytacza przy tym prawo Greshama, które w uproszczeniu opisuje mechanizm wypierania „lepszych” środków wymiany przez „gorsze” — co w kontekście walutowym bywa interpretowane jako skłonność rynków i użytkowników do odrzucania mocniejszych instrumentów nabywczych na rzecz tych łatwiej dostępnych. Odwołuje się także do prawa Metcalfe'a, tłumacząc wzrost wartości aktywów cyfrowych przez wzrost użyteczności sieciowej: im więcej użytkowników i aplikacji korzysta z danej platformy (np. Ethereum), tym większa potencjalna wartość tej sieci i jej tokena.

W dyskusjach o polityce Rezerwy Federalnej (Fed) Kiyosaki krytykuje ekspansję ilościową i mechanizmy, które jego zdaniem prowadzą do podtrzymywania wysokiego zadłużenia publicznego kosztem siły pieniądza. Zwiększanie bazy monetarnej, skomplikowane operacje repo czy programy skupu aktywów są przez niego postrzegane jako czynniki sprzyjające wzrostowi cen aktywów (aktywów ryzykownych i surowców) oraz erozji realnych oszczędności. Dlatego w jego strategii istotne miejsce zajmują instrumenty postrzegane jako przechowywalne wartości: złoto, srebro oraz w pewnym stopniu kryptowaluty o ograniczonej podaży.

Ethereum wchodzi do dyskusji: stablecoiny i użyteczność sieci

Przechodząc od stanowiska skoncentrowanego na Bitcoinie, Kiyosaki deklaruje rosnący optymizm wobec Etheru (tokenu natywnego sieci Ethereum), inspirując się analizami takich analityków jak Tom Lee z Fundstrat oraz obserwacjami dotyczącymi infrastruktury finansów zdecentralizowanych (DeFi). Zauważa, że Ethereum pełni funkcję fundamentu dla stablecoinów, protokołów pożyczkowych, zdecentralizowanych rynków i innych rozwiązań, które mogą stać się integralną częścią przyszłej architektury finansowej.

Argumentuje, że to, co odróżnia Ether od prostych „cyfrowych złot” to programowalna natura sieci — smart kontrakty, interoperacyjność z aplikacjami, rozwój warstwy 2 oraz procesy takie jak staking, które zmieniają ekonomię podaży tokena. W perspektywie długoterminowej, według jego rozumowania, sieci o dużej użyteczności (wysoka liczba użytkowników, tokenomika sprzyjająca deflacji, integracje z systemami płatniczymi) mają większe szanse na adaptację i wzrost wartości. W tym kontekście kluczowe są także aspekty takie jak skalowalność, bezpieczeństwo protokołów i rozwój ekosystemu aplikacji.

Warto podkreślić, że Kiyosaki w swojej strategii nie wyklucza roli Bitcoina jako „ostatecznego aktywa ograniczonego” — cyfrowego ekwiwalentu rzadkiego zasobu, który może pełnić funkcję ochrony kapitału. Jednocześnie postrzega Ethereum jako platformę, która oferuje dodatkową warstwę użyteczności: programowalną finansowość, możliwość tworzenia zdecentralizowanych instrumentów finansowych, a także network effects, które w miarę adopcji zwiększają wartość sieci i tokena. Dodatkowym elementem jego podejścia jest ekspozycja na udziały w kopalniach złota i srebra, co według niego dodaje dywersyfikacji i potencjalnie zachowawczej ekspozycji na surowce.

Wskaźniki on-chain i sygnały rynkowe

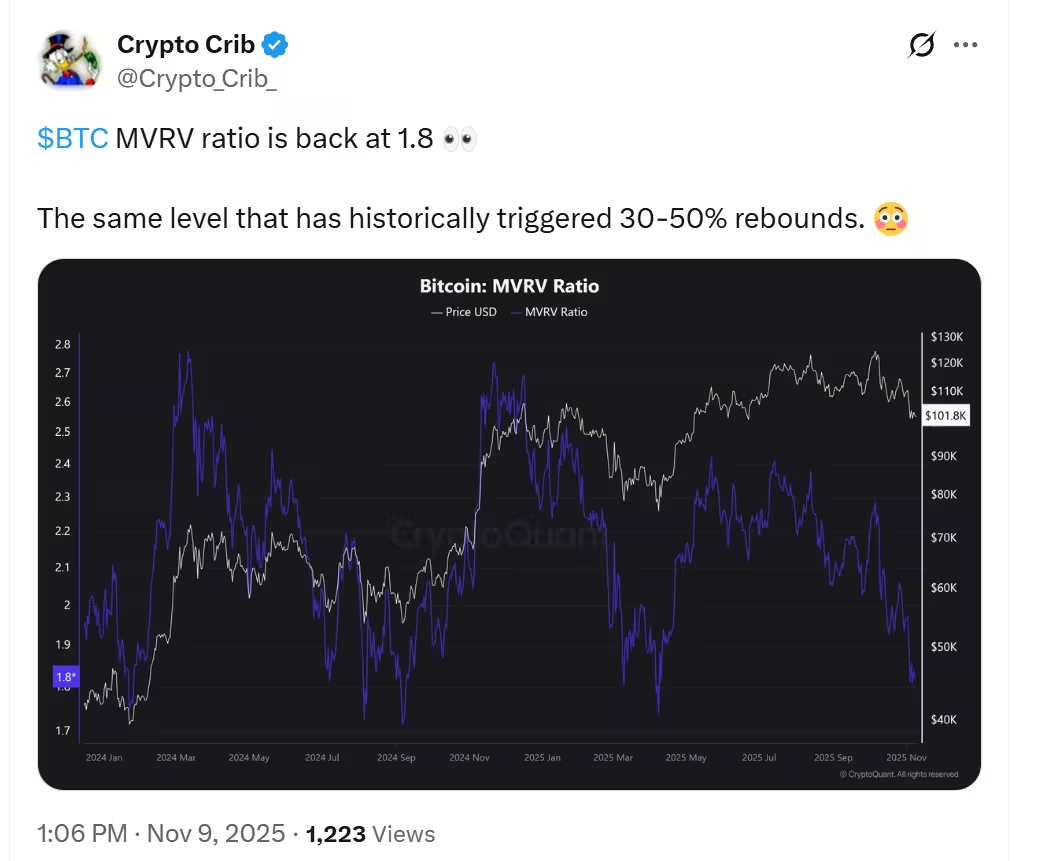

Analiza on-chain dostarcza dodatkowego kontekstu dla scenariuszy byczych. Narzędzia monitorujące rynek wskazują na różne metryki, które inwestorzy i traderzy wykorzystują przy ocenie stanu rynku — od wskaźników płynności, poprzez metryki zachowań długoterminowych posiadaczy, aż po wskaźniki takie jak MVRV (Market Value to Realized Value). Serwis Crypto Crib odnotowuje, że stosunek wartości rynkowej do zrealizowanej (MVRV) dla Bitcoina powrócił do około 1,8, poziomu który historycznie poprzedzał odbicia w skali 30–50% w kolejnych fazach cyklu, choć oczywiście przeszłe wyniki nie gwarantują przyszłych rezultatów.

Czym jest MVRV w praktyce? Wskaźnik porównuje bieżącą kapitalizację rynkową z tzw. realized cap, czyli sumą wartości monet, gdy były one ostatnio przenoszone (realizowane). Dzięki temu traderzy mogą ocenić, czy rynek jest przewartościowany lub niedowartościowany względem kosztu nabycia aktywów przez ich obecnych posiadaczy. Oprócz MVRV analitycy on-chain śledzą inne wskaźniki: liczbę aktywnych adresów, przepływ aktywów na giełdy i z giełd, udział podaży w posiadaniu długoterminowych holderów, wskaźnik SOPR (Spending vs. Profit Ratio) oraz hash rate w przypadku Bitcoina, które dostarczają dodatkowych wskazówek co do nastrojów inwestorów i potencjalnych punktów zwrotnych.

Dla inwestorów istotne jest rozumienie, że metryki on-chain są jedynie jednym z elementów układanki — łącząc je z analizą makro, płynności rynkowej i czynnikami geopolitycznymi można uzyskać bardziej spójny obraz ryzyka i możliwych scenariuszy. W praktyce część profesjonalnych graczy używa kombinacji danych on-chain, analizy technicznej i fundamentalnej, aby określić punkty wejścia i wyjścia, zaś indywidualni inwestorzy powinni rozważyć te informacje w kontekście własnej tolerancji ryzyka i horyzontu inwestycyjnego.

Analityk Crypto Crib widzi nadchodzące odbicie

W jaki sposób przepływy makro mogłyby podtrzymać ceny kryptowalut

Były CEO BitMEX, Arthur Hayes, argumentował, że rosnące zadłużenie USA zmusi Rezerwę Federalną do prowadzenia ukrytych iniekcji płynności, pewnej formy cichego luzowania ilościowego (stealth QE) realizowanego poprzez mechanizmy takie jak Standing Repo Facility i inne narzędzia operacyjne. Według tej tezy, nawet bez formalnego programu skupu aktywów, system finansowy może otrzymywać znaczące ilości dolarowej płynności, co z kolei może wspierać wyższe wyceny aktywów ryzykownych — w tym Bitcoina i innych kryptowalut, które często zyskują przy rosnącej dostępności kapitału.

Mechanika takiego procesu polega na tym, że zwiększona podaż pieniądza i płynności bankowej obniża koszty finansowania, zwiększa apetyt na ryzyko i może skłaniać inwestorów do poszukiwania wyższych zwrotów poza tradycyjne instrumenty dłużne. W praktyce może to przekładać się na napływ kapitału do rynków akcji, surowców i aktywów cyfrowych. Jednakże istotne jest zrozumienie ryzyka: polityka monetarna może zmieniać się cyklicznie, a skutki uboczne takich działań to m.in. presja inflacyjna, pęcznienie aktywów i rosnące nierówności majątkowe. Dodatkowo reakcje rynków są często nieliniowe i zależne od wielu czynników — od oczekiwań inflacyjnych po decyzje regulacyjne dotyczące kryptowalut.

Hayes i inni komentatorzy wskazują też, że działania banków centralnych mogą mieć opóźniony wpływ na rynki finansowe; zatem inwestorzy analizujący potencjalny efekt „ukrytego QE” powinni brać pod uwagę skalę długu, terminową strukturę zobowiązań fiskalnych oraz możliwe reakcje polityczne i regulacyjne. W kontekście kryptowalut dodatkowym aspektem jest postępująca globalizacja rynku oraz jego zależność od przepływów międzynarodowych — decyzje monetarne jednej dużej gospodarki oddziałują na kursy walutowe, płynność i alokację globalnego kapitału.

Co to oznacza dla inwestorów

Stanowisko Kiyosakiego łączy troskę o kondycję makroekonomiczną z taktową akumulacją aktywów realnych. Dla inwestorów w kryptowaluty jego prognoza 250 000 USD dla Bitcoina oraz odnowione zainteresowanie Etherem wzmacniają narracje o cyfrowej rzadkości, wartości sieciowej i hedgingu inflacyjnym. Jednocześnie warto ocenić te wypowiedzi przez pryzmat zmienności rynkowej, ryzyka makroekonomicznego, ryzyka regulacyjnego i osobistej tolerancji na straty.

Praktyczne implikacje dla inwestorów obejmują rozważenie alokacji procentowej portfela do aktywów realnych, ustalenie zasad rebalansowania, zarządzanie ryzykiem płynnościowym i planowanie podatkowe. Istotne pozostaje także zdobycie wiedzy technicznej na temat bezpiecznego przechowywania kryptowalut (np. hardware wallets, multisig), wyboru wiarygodnych custodianów i zrozumienia modelu ekonomicznego tokenów oraz ryzyka operacyjnego związanego z protokołami DeFi czy usługami stakingu.

Dla inwestorów konserwatywnych ekspozycja na złoto i srebro może pełnić funkcję stabilizującą, zaś dla inwestorów akceptujących większą zmienność pewien udział w Bitcoinie i Etherze może oferować potencjał dużych zysków w scenariuszu dalszej adopcji. Kluczowe jest jednak, aby decyzje inwestycyjne były oparte na zdywersyfikowanej analizie, obejmującej zarówno dane on-chain i metryki rynkowe, jak i parametry makroekonomiczne oraz osobiste cele finansowe.

Podsumowując, Kiyosaki kupuje mieszankę kryptowalut i metali szlachetnych jako ochronę przed utratą wartości waluty fiducjarnej, a dane on-chain i komentarze makroekonomiczne uznanych uczestników rynku dostarczają wspierających argumentów — choć nie stanowią gwarancji przyszłych wyników. Inwestorzy powinni rozważyć te sygnały w kontekście własnej strategii, horyzontu czasowego oraz akceptowalnego poziomu ryzyka, a także być przygotowani na wysoki poziom zmienności oraz możliwe korekty na rynkach cyfrowych i surowcowych.

Źródło: cointelegraph

Zostaw komentarz