6 Minuty

Market snapshot: BTC futures open interest hits eight-month low

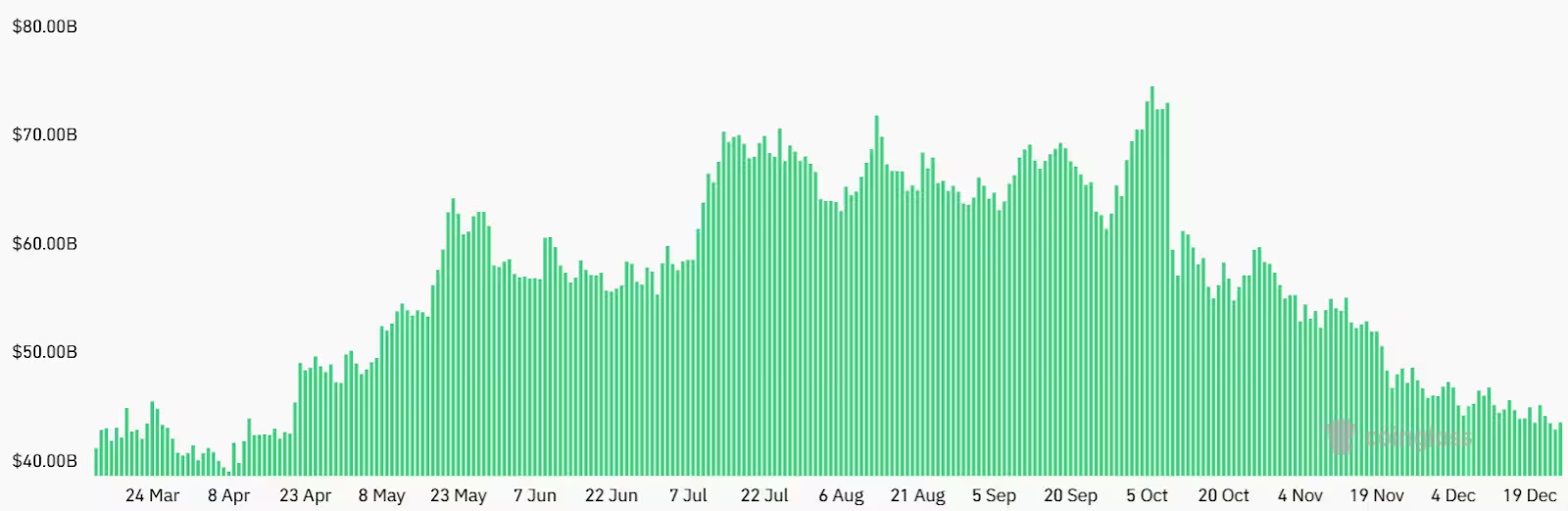

Bitcoin (BTC) krótko przetestował poziom 89 000 USD, zanim został odrzucony, co wywołało ponad 260 mln USD likwidacji pozycji z dźwignią na rynku futures. Suma open interest dla kontraktów futures na BTC na głównych giełdach spadła do około 42 mld USD z 47 mld USD sprzed dwóch tygodni — jest to najniższy poziom od ośmiu miesięcy. Choć gwałtowny spadek open interest może niepokoić byków, dane sugerują, że w dużej mierze jest to oczyszczenie dźwigni (leverage flush), a nie masowe przejście inwestorów na pozycje niedźwiedzie. W analizie ryzyka i płynności rynku kryptowalut ważne jest rozróżnienie między redukcją dźwigni a rzeczywistą zmianą fundamentów ceny Bitcoina.

BTC futures aggregate open interest, USD

Why the drop in open interest isn’t necessarily bearish

Open interest mierzy łączną wartość otwartych pozycji z dźwignią, zarówno long jak i short. Gdy open interest spada gwałtownie, zwykle oznacza to delewarowanie — czyli zamykanie pozycji przez traderów w celu ograniczenia ryzyka — albo przymusowe likwidacje. Taki proces może zmniejszyć presję zmienności w krótkim terminie i wyeliminować nadmiernie rozciągnięte pozycje long, które mogłyby przesadzić ruch spadkowy. W analizowanym przypadku spadek do 42 mld USD odzwierciedla obniżenie ekspozycji i dźwigni, a nie potwierdzony trend fundamentalnie niedźwiedzi dla ceny Bitcoina. Z punktu widzenia zarządzania kapitałem, niższy poziom open interest oznacza też mniejszą możliwość nagłych kaskadowych likwidacji, co z kolei wpływa na stabilność rynku kontraktów terminowych.

ETF outflows and institutional sentiment

Nastroje inwestorów dodatkowo ostudziły pięć kolejnych dni odpływów netto ze spotowych ETF-ów na Bitcoina, które łącznie wyniosły około 825 mln USD. Choć kwota ta stanowi mniej niż 1% z około 116 mld USD aktywów zgromadzonych w połączonych ETF-ach, wzbudziła pytania o to, czy popyt instytucjonalny, który wspierał rajd w październiku, osłabł. Ważne jest jednak, że umiarkowane odpływy z ETF-ów same w sobie nie stanowią wystarczającego dowodu na utrzymujący się rynek niedźwiedzia, zwłaszcza gdy metryki derywatów wykazują odporność. Monitorowanie przepływów kapitału i udziałów instytucjonalnych pozostaje kluczowe dla oceny siły popytu skumulowanego w rynku spot i na kontraktach futures.

Macro context: precious metals and yields

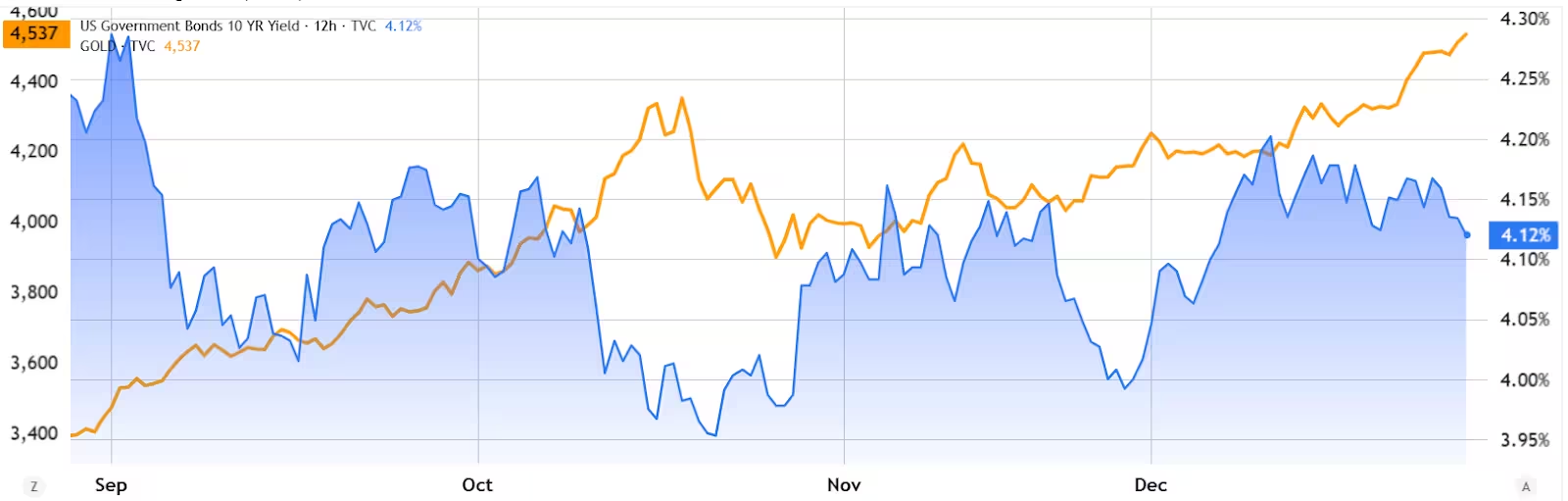

W obliczu rosnącej niepewności wokół polityki fiskalnej i barier handlowych w USA inwestorzy ponownie zwrócili się ku bezpiecznym aktywom: złoto i srebro osiągnęły nowe szczyty, podczas gdy popyt na obligacje rządowe wzrósł, a rentowność 10-letnich obligacji skarbowych USA spadła do około 4,12%. Tego typu ruchy makroekonomiczne mogą tymczasowo obciążać aktywa ryzykowne, w tym rynek kryptowalut, ponieważ kapitał alokowany jest do bardziej defensywnych magazynów wartości. W warunkach rosnącej awersji do ryzyka przepływ kapitału do metali szlachetnych i obligacji ma bezpośrednie przełożenie na płynność i wolumen obrotu na rynkach spot oraz futures kryptowalut.

Gold (left) vs. US 10-year Treasury yield (right)

Futures basis and options skew signal stability

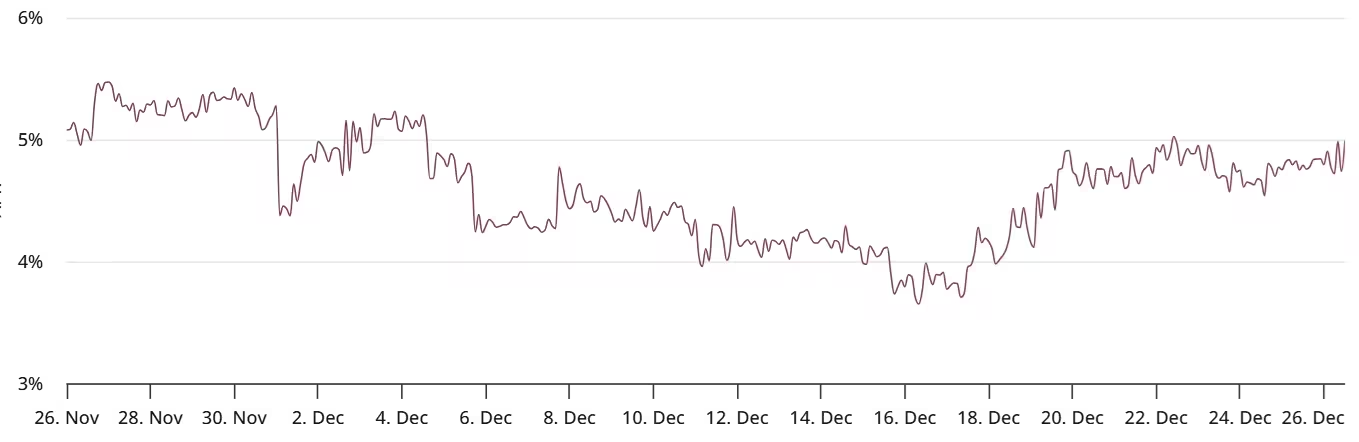

Dwie miary derywatów — podstawowa premia futures (basis) dla BTC oraz 30-dniowy options delta skew — są kluczowe do wyczucia, czy twórcy rynku i duże portfele (whales) spodziewają się dalszych spadków. Trzymiesięczny basis futures mierzy zannualizowaną premię kontraktów futures wobec notowań spot; w normalnych warunkach oscyluje w przedziale 5–10% jako rekompensata za dłuższy termin rozliczenia. Monitorowanie basis pomaga zrozumieć oczekiwania związane z dostępną płynnością, kosztami utrzymania pozycji oraz ogólną apetyt na ryzyko wśród uczestników rynku futures.

Bitcoin 3-month futures basis rate

Mimo że Bitcoin wielokrotnie nie zdołał odzyskać poziomu 90 000 USD od połowy października, stopa basis utrzymywała się wokół 5% w zeszłym tygodniu, wzrosła z poziomów poniżej 4% gdy BTC handlowano poniżej 85 000 USD w połowie grudnia. To wskazuje, że uczestnicy rynku nadal płacą umiarkowaną premię za kontrakty futures, co jest sygnałem neutralno-dołka z lekkim odcieniem byczości. Utrzymanie dodatniego, choć niezbyt wysokiego, basis jest oznaką, że derywaty wykorzystywane są do hedgingu i ekspozycji, a nie do spekulacyjnego zamykania pozycji.

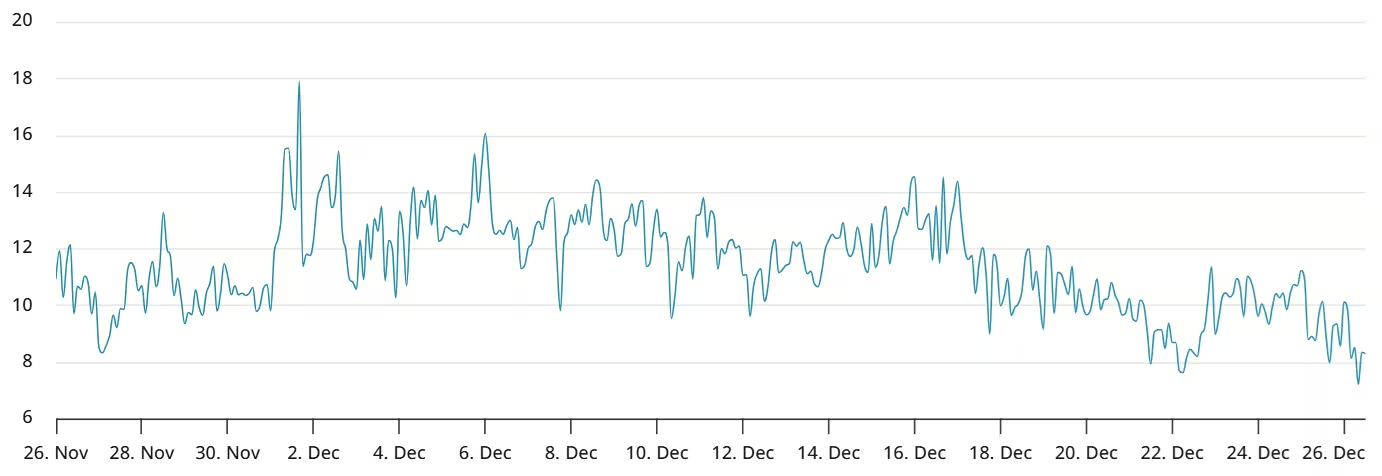

Rynek opcji dostarcza dodatkowego wglądu. 30-dniowy delta skew — różnica kosztu między putami (ochrona przed spadkiem) a callami — mierzy awersję rynku do ryzyka. Kiedy skew rośnie powyżej neutralnego progu (około 6%), sygnalizuje to zwiększony popyt na puty; gdy przechodzi w terytorium ujemne, droższe są calle i nastroje stają się bardziej bycze. Analiza tego wskaźnika pomaga określić, czy inwestorzy kupują ubezpieczenie przed większymi spadkami, co mogłoby świadczyć o rosnącej obawie przed negatywnymi scenariuszami.

Bitcoin options 30-day options delta skew (put-call) at Deribit

What options and basis data imply

Bieżące wyceny opcji oraz stabilny poziom basis sugerują, że sentyment rynku nie załamuje się. Traderzy nie wykupują agresywnie ochrony w skali przemysłowej, a twórcy rynku nie wydają się wyceniać głębokiego scenariusza spadkowego. W połączeniu z redukcją dźwigni na rynku futures, oznacza to, że Bitcoin może uniknąć zdecydowanego przełamania poniżej strefy wsparcia przy około 85 000 USD. Ten miks sygnałów — umiarkowany basis, neutralny skew oraz mniejsze open interest — wskazuje na ograniczone ryzyko nagłego pogłębienia przeceny i raczej na stabilizację niż na eskalację paniki.

Outlook: catalyst required to reclaim $90,000

W krótkim terminie BTC potrzebuje katalizatora, aby przekroczyć poziom 90 000 USD — czy to w postaci odnowionych napływów instytucjonalnych, pozytywnych komunikatów makroekonomicznych, czy klarownych sygnałów regulacyjnych dotyczących rynku kryptowalut. Bez takiego impulsu Bitcoin może poruszać się w konsolidacji, podczas gdy byki stopniowo odbudowują przekonanie o sile rynku. Spadek open interest i przepływów z ETF-ów jest zauważalny, ale metryki derywatów pokazują odporność: ta kombinacja wskazuje na perspektywę neutralno-ostrożną zamiast bezpośredniego wejścia w rynek niedźwiedzia.

Dla traderów i inwestorów długoterminowych kluczowe do obserwacji są zmiany w open interest na futures, stopa basis, options delta skew oraz przepływy ETF. Utrzymujący się wzrost premii futures oraz pojawienie się ujemnego skewa byłyby bardziej przekonującym sygnałem powrotu byczego zaufania, podczas gdy narastające odpływy z ETF-ów i spadający basis mogłyby wskazywać na przedłużające się osłabienie. Ponadto warto zwrócić uwagę na wolumen obrotu, płynność księgi zleceń (order book depth) oraz koncentrację pozycji w portfelach dużych uczestników rynku, co może zadecydować o dynamice kolejnych ruchów cenowych.

Bottom line: Bitcoin may not reach $90,000 in the immediate term, but current options and futures indicators suggest the market has limited downside risk and is positioned for a steady recovery once a strong catalyst emerges.

Źródło: cointelegraph

Zostaw komentarz