8 Minuty

Wzrost użycia kart kryptowalutowych Visa eksploduje w 2025

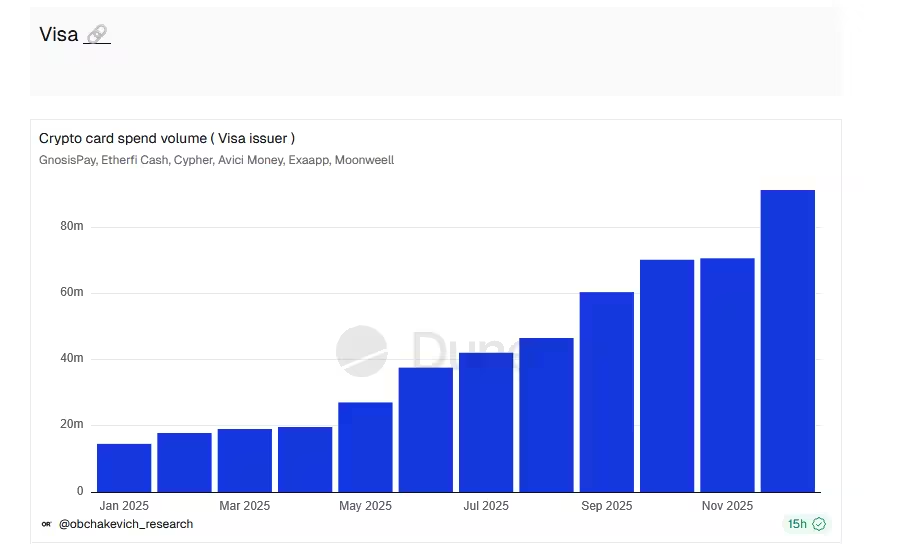

Karty powiązane z Visa i obsługujące płatności kryptowalutowe zanotowały znaczący wzrost wydatków konsumenckich w ubiegłym roku, co wykazały analizy on-chain. Dane zebrane przez Dune Analytics pokazują, że wartość netto transakcji na sześciu kartach wydanych we współpracy z Visa wzrosła z 14,6 mln USD w styczniu do 91,3 mln USD w grudniu — to skok o 525%, który wskazuje na rosnącą adopcję kryptopłatności w mainstreamie.

Wzrost ten jest obserwowany zarówno w transakcjach detalicznych, jak i w operacjach o charakterze instytucjonalnym, gdzie stablecoiny coraz częściej pełnią rolę medium rozliczeniowego. On-chain tracking pozwolił wyodrębnić przepływy środków i zestawić je w czasie, co daje transparentny obraz, jak użytkownicy wykorzystują karty kryptowalutowe do codziennych zakupów, płatności online i transferów między portfelami.

W praktyce „neto transakcje” obejmują całkowitą wartość wydatków przetworzonych przez karty po odjęciu zwrotów i korekt; to miara bliższa rzeczywistemu użyciu niż same wolumeny transferów kryptowalutowych. Ten rodzaj metryki pomaga lepiej ocenić realne przyjęcie rozwiązań płatniczych przez konsumentów oraz ich efektywność w porównaniu z tradycyjnymi instrumentami płatniczymi.

Które karty napędzały wzrost?

Analiza śledziła produkty wydane w partnerstwie z Visa przez platformy płatnicze i projekty DeFi: GnosisPay, Cypher, EtherFi, Avici Money, Exa App i Moonwell. W zestawieniu liderem była karta Visa od EtherFi, która wygenerowała około 55,4 mln USD w wydatkach, co jest wynikiem ponad dwukrotnie wyższym od drugiej w klasyfikacji karty Cypher (około 20,5 mln USD). Taka różnica podkreśla skuteczność on‑ramp EtherFi dla użytkowników wydających ether i stablecoiny za pomocą raili Visa.

Warto zwrócić uwagę, że każda z wymienionych platform realizuje nieco inną strategię rynkową: niektóre koncentrują się na użytkowniku detalicznym i prostocie konwersji kryptowalut na fiat przy płatności POS, inne budują rozwiązania skierowane także do firm i portfeli instytucjonalnych. Różnice w UX, opłatach za konwersję, partnerstwach z bankami i możliwościach płatniczych (np. obsługa stablecoinów na wielu łańcuchach) tłumaczą, dlaczego nie wszystkie produkty osiągnęły podobny wzrost.

Dodatkowo, czas integracji z istniejącymi mechanizmami rozliczeń Visa, dostępność kart w konkretnych jurysdykcjach oraz akceptacja u lokalnych sprzedawców miały istotny wpływ na przyrost wolumenów. W praktyce, projektom, które zaoferowały najprostsze procesy on‑/off‑ramp i szybkie rozliczenia, udało się osiągnąć większą adopcję konsumencką.

Wykres: sieciowe wydatki netto kart Visa kryptowalutowych

Perspektywa branży: karty kryptowalutowe przechodzą z niszy do narzędzia codziennego użytku

Naukowcy zajmujący się blockchainem oraz obserwatorzy branżowi odbierają ten skok jako sygnał, że karty kryptowalutowe przestają być jedynie eksperymentem i zaczynają pełnić praktyczną rolę w ekosystemie płatności. Badacze z Polygon, w tym użytkownik @obchakevich_ na platformie X, podkreślili, że rosnące użycie wskazuje na to, iż kryptowaluty i stablecoiny stają się częścią globalnego systemu płatniczego Visa, obsługując zarówno zastosowania detaliczne, jak i instytucjonalne.

Ta ewolucja ma kilka wymiarów technologicznych i rynkowych: zwiększona kompatybilność z POS, bardziej zautomatyzowane mechanizmy konwersji walut (krypto→fiat), integracja z portfelami mobilnymi, a także lepsze warunki dla deweloperów w postaci API i narzędzi do integracji. Wszystko to redukuje tarcie dla użytkownika końcowego i ułatwia zaakceptowanie karty jako alternatywy do kredytówki czy debetówki.

Z punktu widzenia sprzedawców, akceptacja płatności krypto poprzez Visa oznacza minimalne zmiany w istniejącej infrastrukturze: punkt akceptuje płatność jak zwykle, a rozliczenia odbywają się po stronie partnera rozliczeniowego i emitenta karty. Dla sprzedawcy proces jest więc transparentny i zwykle nie wymaga dodatkowych integracji, co zmniejsza barierę wejścia dla akceptacji kryptopłatności w handlu detalicznym i e‑commerce.

Również instytucje finansowe obserwują ten trend uważnie. Dla banków i fintechów partnerstwo z Visa w kontekście kart kryptowalutowych daje możliwość zaoferowania klientom nowych funkcji bez konieczności budowania osobnej infrastruktury rozliczeniowej. To z kolei przyspiesza adopcję rozwiązań i skłania regulatorów do bliższego przyjrzenia się standardom bezpieczeństwa i compliance w tym segmencie.

Dlaczego stablecoiny mają znaczenie dla Visa

Strategiczne przesunięcie Visa w kierunku integracji stablecoinów wydaje się być kluczowym czynnikiem napędzającym użycie kart kryptowalutowych. Firma realizuje wsparcie transakcji stablecoinowych na wielu łańcuchach bloków i rozwija partnerstwa oraz infrastrukturę, która umożliwia bankom, sprzedawcom i fintechom włączenie funkcji stablecoinów do ich ofert płatniczych. W praktyce oznacza to budowę mechanizmów settlementu, które zmniejszają opóźnienia i ryzyko kursowe przy rozliczeniach kryptowalutowych.

W połowie grudnia Visa utworzyła dedykowany zespół doradczy ds. stablecoinów, mający pomagać klientom w onboardingu i skalowaniu produktów opartych na stablecoinach — ruch, który potencjalnie może zwiększyć wolumeny rozliczeń kartowych i przepływy transgraniczne w 2026 roku. Taka inicjatywa wskazuje na to, że Visa traktuje stablecoiny jako poważne uzupełnienie istniejących raili płatniczych, a nie jedynie eksperymentalną funkcję.

Technicznie rzecz biorąc, wsparcie stablecoinów obejmuje integrację z tokenami zgodnymi z powszechnymi standardami (np. ERC‑20), usługami custody, a także narzędziami do natychmiastowego rozliczania transakcji pomiędzy różnymi blockchainami i tradycyjnymi księgami rozrachunkowymi. Kluczowe jest tu zapewnienie płynności i minimalizacji slippage — szczególnie przy transakcjach o większej wartości — oraz zgodność z regulacjami dotyczącymi KYC/AML.

W praktyce stabilna wartość stablecoinów (szczególnie tych powiązanych z dolarem) upraszcza rozliczenia i minimalizuje ryzyko kursowe dla użytkowników karty i sprzedawców. To z kolei przyczynia się do większej przewidywalności przychodów i kosztów operacyjnych dla biznesów akceptujących takie płatności.

Implikacje dla płatności kryptowalutowych i DeFi

Skok w wartości wydatków netto wskazuje na kilka szerszych trendów: rosnący komfort konsumentów w wydawaniu kryptowalut w punktach sprzedaży, coraz jaśniejsze wsparcie regulacyjne i instytucjonalne dla stablecoinów oraz poprawę infrastruktury łączącej portfele, usługi DeFi i tradycyjne sieci płatnicze. Dla projektów kryptowalutowych i emitentów kart sukces będzie zależał od jakości doświadczenia użytkownika, niskiego tarcia na on‑ i off‑rampach oraz gotowości stablecoinowych raili do spełnienia wymogów compliance.

Techniczne aspekty integracji obejmują m.in. kwestie: które warstwy blockchainowe są wykorzystywane (mainnet, rollupy, sidechainy), jak realizowane są mechanizmy konwersji na fiat, jakie protokoły custody są stosowane, oraz jak szybko i tanio dokonuje się settlement między stronami. Popularne rozwiązania wykorzystują L2 (np. Polygon, Arbitrum, Optimism) lub dedykowane mosty płynności, aby zmniejszyć koszty gazu i przyspieszyć finalizację transakcji.

W przypadku DeFi, większa popularność kart Visa generuje nowe możliwości: protokoły mogą oferować natychmiastowy dostęp do płynności, dynamiczne pule stablecoinów, czy zautomatyzowane mechanizmy zabezpieczające przed ryzykiem kursowym. Jednocześnie rośnie zapotrzebowanie na interoperacyjność między DeFi a tradycyjnymi systemami płatniczymi — zarówno na poziomie technicznym (mosty, API), jak i regulacyjnym (raportowanie transakcji, audyty, KYC).

Dla emitentów kart i projektów DeFi kluczowe będą trzy obszary konkurencyjności:

- Doświadczenie użytkownika (UX): prosty onboarding, szybkie konwersje i przejrzyste opłaty.

- Infrastruktura rozliczeniowa: niskie czasu rozliczeń, dostęp do fiat‑liquidity i integracje z bankami rozliczeniowymi.

- Regulatory compliance: mechanizmy KYC/AML, audyty kontraktów i jasne procedury przeciwdziałania praniu pieniędzy.

Projekty, które dobrze zintegrują te elementy, mają większe szanse na zwiększenie wolumenów transakcji i zdobycie zaufania klientów oraz partnerów handlowych. Jednocześnie firmy, które zignorują kwestie zgodności czy płynności, mogą napotkać bariery operacyjne lub regulacyjne, hamujące dalszy wzrost.

Wpływ na model biznesowy tradycyjnych instytucji finansowych jest również istotny: banki emisyjne i instytucje rozliczeniowe, widząc wzrost użycia kart krypto, będą coraz częściej rozważać integrację stablecoinów lub współpracę z fintechami, aby nie stracić udziału w rynku płatności detalicznych i transgranicznych.

W perspektywie krótkoterminowej (12–24 miesiące) można oczekiwać szybkiego wzrostu liczby partnerstw pomiędzy wydawcami kart a platformami DeFi oraz rozszerzenia dostępności geograficznej kart. W perspektywie średnio‑ i długoterminowej (24–60 miesięcy) ważnym czynnikiem będzie skala regulacji dotyczących stablecoinów oraz postępy w technologii mostów międzysieciowych, które pozwolą na bardziej płynne rozliczenia i niższe koszty transakcyjne.

Ostatecznie, rozwój użycia kart kryptowalutowych ma potencjał, by zmienić sposób, w jaki konsumenci i przedsiębiorstwa dokonują płatności: od prostych zakupów online po złożone rozliczenia transgraniczne w czasie rzeczywistym. Jeżeli Visa i partnerzy będą kontynuować inwestycje w stabilne rails, compliance i UX, to adaptacja kryptopłatności w handlu detalicznym może przyspieszyć, a karty kryptowalutowe staną się powszechnym elementem portfela płatniczego użytkowników na całym świecie.

Podsumowując, wzrost o 525% w ciągu roku jest sygnałem, że rynek płatności kryptowalutowych przechodzi istotną fazę dojrzewania. Kluczowe dla dalszego rozwoju będą: efektywne mechanizmy rozliczeń dla stablecoinów, współpraca między DeFi a tradycyjnymi instytucjami finansowymi oraz jasne ramy regulacyjne, które zapewnią bezpieczeństwo i zaufanie użytkowników.

Źródło: cointelegraph

Zostaw komentarz