8 Minuty

Śmiałe wejście Sony w stablecoiny i bankowość federalną

Sony po cichu złożyło wniosek o federalny statut bankowy w Stanach Zjednoczonych, co sygnalizuje znaczące rozszerzenie jego ambicji finansowych. Poprzez Connectia Trust — spółkę zależną Sony Bank — japoński konglomerat wystąpił do U.S. Office of the Comptroller of the Currency (OCC) o pozwolenie na działanie jako national trust bank uprawniony do emisji stablecoina powiązanego z dolarem amerykańskim, zarządzania aktywami rezerwowymi, które go zabezpieczają, oraz świadczenia usług powierniczych i zarządzania aktywami cyfrowymi.

Jeżeli wniosek zostanie zatwierdzony, Sony dołączy do niewielkiej, lecz wpływowej grupy podmiotów ubiegających się o federalny charter umożliwiający wydawanie stablecoinów — obok firm takich jak Circle, Paxos, Coinbase, Stripe i Ripple. Taki krok mógłby uczynić Sony jednym z pierwszych dużych światowych koncernów technologicznych posiadających bankowy charter ściśle powiązany z emisją stablecoinów, co postawiłoby firmę w centrum ewoluujących regulacji dotyczących walut cyfrowych i bankowości kryptowalutowej.

Co Sony planuje robić: emisja stablecoina i usługi powiernicze

Wniosek Sony przedstawia proponowane działania jako mieszczące się w ramach istniejących uprawnień prawnych OCC dla banków narodowych. Connectia Trust zamierza realizować kilka podstawowych funkcji związanych z cyfrowymi aktywami i płynnością:

Emitować stablecoina powiązanego z USD

Planowany stablecoin miałby być powiązany z dolarem amerykańskim i wspierany aktywami rezerwowymi przechowywanymi w gotówce lub amerykańskich obligacjach skarbowych (U.S. Treasuries). Takie podejście jest zgodne z ramami, które regulatorzy podkreślają jako istotne dla ochrony konsumentów i stabilności systemowej — w tym wymóg pełnego pokrycia rezerwowego oraz przejrzystość w raportowaniu.

Utrzymywać rezerwy i zapewniać custody

Sony planuje utrzymywać odpowiadające rezerwy oraz oferować usługi niepowierniczego przechowywania aktywów cyfrowych (non-fiduciary custody) i powierniczego zarządzania aktywami (fiduciary asset management) dla podmiotów powiązanych. Takie usługi są coraz bardziej pożądane przez klientów instytucjonalnych, skarbce korporacyjne i partnerów biznesowych, którzy oczekują bezpiecznych rozwiązań dla przechowywania aktywów cyfrowych i zarządzania likwidnością.

Kontekst regulacyjny: wytyczne OCC i ustawa GENIUS

Ten ruch następuje w okresie, gdy na poziomie federalnym powstają jaśniejsze wytyczne dotyczące emisji stablecoinów. Przyjęcie tzw. GENIUS Act ustanowiło jednolity federalny ramowy system, który wymaga, by stablecoiny były w pełni zabezpieczone gotówką lub papierami skarbowymi oraz by zabezpieczone były prawa do wykupu tokenów przez posiadaczy, co ustala standardy branżowe dotyczące zarządzania rezerwami i ochrony konsumentów.

Równocześnie OCC — jedyny amerykański regulator uprawniony do nadawania charakteru banku narodowego — sygnalizuje większą otwartość na działalność związaną z aktywami cyfrowymi. Pod kierownictwem Jonathana Goulda, którego nominację potwierdził Senat USA wcześniej w tym roku, agencja wydała wytyczne umożliwiające bankom narodowym kupowanie, sprzedawanie, przechowywanie i zarządzanie kryptowalutami dla klientów, o ile spełnione są wymogi dotyczące ryzyka i bezpieczeństwa.

Agencja odnotowała wyraźny wzrost zainteresowania: ponad 15 fintechów i podmiotów z sektora kryptowalut złożyło wnioski o trust charter, a przypadki takie jak de novo charter Anchorage Digital Bank (oraz decyzje warunkowe, np. Erebor Bank) ilustrują odnowioną skłonność do zatwierdzania instytucji cyfrowo zorientowanych. To sygnał, że regulacyjne wejście w przestrzeń stablecoinów staje się wykonalne dla firm dysponujących odpowiednimi strukturami zarządzania ryzykiem.

Dlaczego to ma znaczenie dla bankowości kryptowalutowej i rynku stablecoinów

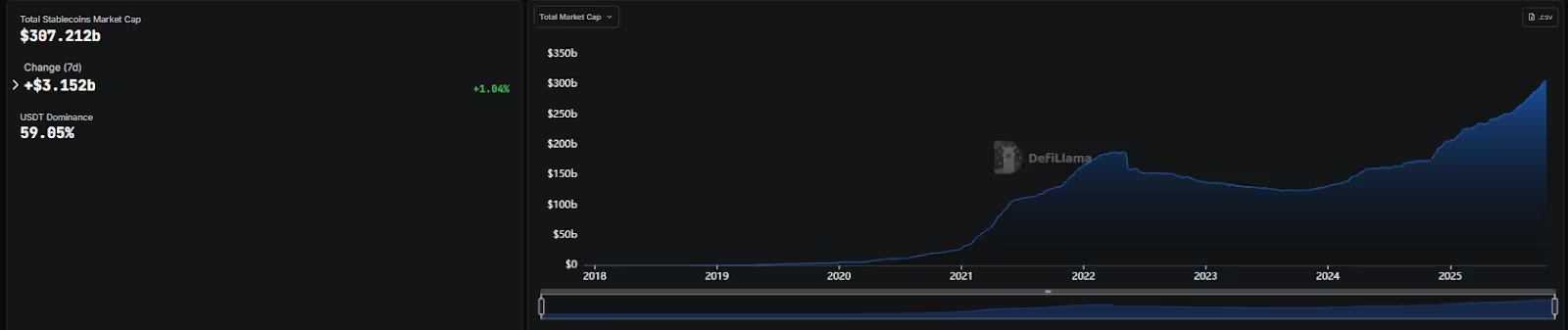

Stablecoiny przeszły z roli niszowych narzędzi kryptowalutowych do instrumentów akceptowanych coraz szerzej przez rynek finansowy. Obecna kapitalizacja rynkowa stablecoinów przekracza 300 miliardów dolarów, z dominacją takich aktywów jak Tether (USDT) i USDC wydawany przez Circle. Prognozy branżowe sugerują, że do 2028 roku stablecoiny mogą przenieść nawet do biliona dolarów aktywów poza tradycyjne banki, co czyni emisję i custody atrakcyjnymi potencjalnymi źródłami przychodów w dłuższym terminie.

Pozyskując federalny charter pozwalający na emisję stablecoina zabezpieczonego wobec USD, Sony mogłoby wykorzystać nowe możliwości w zakresie rozliczeń, zarządzania skarbcem i płatności wewnętrznych — zyskując jednocześnie silny walidator regulacyjny, który buduje zaufanie instytucjonalne. To istotne zarówno z punktu widzenia efektywności operacyjnej, jak i pozycji konkurencyjnej w sektorze fintech i bankowości cyfrowej.

Dostęp do systemów płatniczych i zaufanie instytucjonalne

Federalny charter wydawany przez OCC otwiera istotne drzwi: umożliwia dostęp do rozliczeniowych szyn Rezerwy Federalnej (Federal Reserve payment rails), wzmacnia relacje z bankami partnerskimi i operatorami płatności, oraz pozwala na wyraźniejszą ścieżkę zgodności regulacyjnej. To krytyczne atuty dla firmy wchodzącej w regulowany obszar stablecoinów, które muszą łączyć wydajność technologii z rygorystycznymi standardami compliance.

W jaki sposób Sony może używać stablecoina: od rozliczeń zamkniętych po płatności w ekosystemie

Analitycy przewidują, że proponowany przez Sony stablecoin mógłby być początkowo wdrożony w scenariuszach zamkniętych (closed-loop), podobnych do JPM Coin, wspierając wewnętrzne transfery skarbcowe, rozliczenia transgraniczne pomiędzy spółkami zależnymi oraz szybkie płatności w ramach ekosystemu rozrywki i gier Sony.

W praktyce mogłoby to oznaczać przypadki użycia programowalnych pieniędzy (programmable money) w obrębie PlayStation, Sony Music, Sony Pictures oraz globalnych oddziałów korporacyjnych: natychmiastowe rozliczenia wewnętrzne, mikropłatności za treści cyfrowe, automatyczne wypłaty tantiem lub bezproblemowe, niskokosztowe rozliczenia transgraniczne wobec partnerów i dostawców. Z czasem, jeżeli regulacje i warunki rynkowe na to pozwolą, Sony mogłoby rozszerzyć ofertę na szersze zastosowania handlowe i konsumenckie, włączając integracje z punktami sprzedaży czy rozwiązania P2P.

Strategiczne dopasowanie do szerszych działań Sony w obszarze blockchain

Propozycja wpisuje się w dotychczasowe inwestycje Sony w infrastrukturę blockchain. W styczniu grupa Sony uruchomiła Soneiun — sieć Ethereum warstwy drugiej (L2) rozwijaną wraz ze Startale Group, która obecnie deklaruje ponad 75,87 mln USD łącznej wartości zablokowanej (TVL). Integracja stablecoina z siecią L2 oraz platformami konsumenckimi Sony może przyspieszyć adopcję i umożliwić wdrożenia programowalnej finansowości w mediach, grach i e-commerce, łącząc tokenizację z doświadczeniami użytkownika.

Sygnały z branży: przywództwo OCC i zmiany polityki

Potwierdzenie Jonathana Goulda na stanowisku szefa OCC — pierwsze stałe powołanie od 2020 roku — jest istotnym punktem zwrotnym polityki regulacyjnej. Gould, z doświadczeniem w sektorze blockchain, podkreślił stanowisko OCC, że agencja nie będzie wprowadzać automatycznych barier dla banków chcących zaangażować się w aktywa cyfrowe. Majowe wytyczne umożliwiające bankom custody i handel kryptowalutami potwierdzają bardziej permissywny, choć wciąż skoncentrowany na ryzyku, sposób podejścia regulatora.

Ten ton komunikacji spowodował falę nowych wniosków zarówno ze strony fintechów, jak i podmiotów spoza tradycyjnego sektora finansowego, gdy firmy wyścigowo starają się zdobyć chartery łączące uprawnienia bankowe z operacjami na aktywach cyfrowych. To z kolei stwarza konkurencyjne pole, w którym technologia, zarządzanie zgodnością i partnerstwa strategiczne będą decydować o sukcesie rynkowym.

Ryzyka, zgodność i dynamika rynkowa

Choć charter OCC przynosi legitymację i operacyjne korzyści, wiąże się też z surowym nadzorem. Wczesne doświadczenia Anchorage Digital Bank — w tym tymczasowe polecenie wstrzymania działalności w 2022 roku, które później zostało uchylone — pokazują, jak rygorystycznie egzekwowane są oczekiwania dotyczące zgodności i jak nadzór może tworzyć krótkoterminowe tarcia operacyjne.

Dla Sony sukces będzie zależeć od solidnego rozliczania rezerw, kontroli ryzyka operacyjnego, skutecznych programów AML/KYC oraz klarownych ram zarządzania, które zadowolą OCC i inne organy nadzorcze. Ponadto ważne będą testy odporności płynnościowej, audyty zewnętrzne, przejrzystość raportowania rezerw oraz mechanizmy szybkiego wykupu tokenów, które budują zaufanie uczestników rynku i ograniczają ryzyko runów na tokeny.

Podsumowanie: potencjalny kamień milowy dla Big Tech w kryptosferze

Wniosek Connectia Trust składany przez Sony podkreśla, jak stablecoiny i bankowość kryptowalutowa wchodzą w sferę finansów głównego nurtu. W przypadku zatwierdzenia, charter nie tylko rozszerzyłby ofertę produktową Sony Bank, ale mógłby też stworzyć wzorzec dla dużych marek technologicznych, które chcą integrować regulowane stablecoiny, usługi custody oraz infrastrukturę blockchain w globalnych ekosystemach cyfrowych.

To zgłoszenie jest kolejnym sygnałem, że tradycyjny sektor technologiczny i finansowy zbiega się z innowacjami blockchain — i może przyspieszyć konkurencję w sektorze, który obecnie dysponuje znaczącym kapitałem rynkowym i strategicznym zainteresowaniem. Dalszy rozwój sytuacji będzie zależał od decyzji regulatorów, reakcji partnerów bankowych i tempa wdrażania rozwiązań technicznych oraz mechanizmów zgodności, które uczynią model emisji stablecoina bezpiecznym, przejrzystym i skalowalnym.

Źródło: cryptonews

Zostaw komentarz