8 Minuty

Odwrotka w październiku: rajd Uptober napotyka ścianę płynności

Październik rozpoczął się klasycznym impulsem „Uptober” dla Bitcoina i szeroko pojętego rynku kryptowalut. Silny popyt instytucjonalny, znaczące napływy kapitału do amerykańskich spot ETF-ów oraz wznowiona akumulacja ze strony średnich posiadaczy podbiły kurs Bitcoina na nowe poziomy. Niemniej jednak rekordowa jednodniowa fala likwidacji oraz cienkie księgi zleceń szybko zniwelowały dużą część tych zysków, co skłoniło inwestorów i traderów do zastanowienia się, jakie będą dalsze konsekwencje dla Bitcoina, ETF-ów oraz całego rynku kryptowalut.

ETF flows and early-month strength

Miesiąc otworzył się wyraźnym popytem na spot-ETF-y. Duże napływy kapitału przyczyniły się do przebicia wcześniejszych pasm podaży i osiągnięcia krótkoterminowych szczytów. Dane on-chain oraz raporty firm analitycznych wskazywały na wzrost akumulacji wśród średnich posiadaczy (mid-tier holders) oraz skupienie zakupów w rejonach nowych maksimów, co dało wrażenie trwałego rajdu wspieranego przez instytucje. Sezonowość historyczna również sprzyjała optymizmowi — październik wielokrotnie był jednym z najlepszych miesięcy dla procentowych zysków Bitcoina, co podsycało narrację „Uptober”.

Miesięczne stopy zwrotu Bitcoina i sezonowość rynku

Co napędzało wczesną siłę rynku i dlaczego to ma znaczenie

Warto podkreślić, że napływy do spot-ETF-ów nie tylko zwiększały popyt na sam Bitcoin, ale również zmieniały profil rynkowej płynności. Inwestorzy instytucjonalni wykazują zazwyczaj większą skłonność do długoterminowego trzymania aktywów, co może zmniejszać dostępny podażowy wolumen w krótkim terminie i jednocześnie podnosić odporność ceny na drobne wyprzedaże. Jednakże skala napływów oraz sposób ich realizacji — agregowane zlecenia giełdowe, off-exchange settlements czy block trades — wpływała na dystrybucję płynności w różnych miejscach ekosystemu (giełdy spot, OTC, custody). To z kolei tworzyło heterogeniczny krajobraz płynności, gdzie pewne venue były relatywnie płytkie mimo ogólnego napływu kapitału.

What triggered the sharp pullback

11 października miało miejsce kaskadowe delewarowanie, które wymazało w przybliżeniu 19 miliardów dolarów z lewarowanych pozycji na wielu giełdach. Sprzedaż została spotęgowana przez cienkie księgi zleceń oraz skumulowane, jednokierunkowe pozycje w instrumentach pochodnych, co oznaczało brak wystarczającej płynności spoczynkowej zdolnej wchłonąć gwałtowną falę zleceń likwidacyjnych. W efekcie ceny gwałtownie spadły w kierunku dolnych zakresów z poprzednich notowań i tylko częściowo się odbiły, co uwidoczniło, jak kruchy może być trend wzrostowy, gdy dźwignia finansowa i głębokość rynku są rozbieżne.

Z punktu widzenia zarządzania ryzykiem, wydarzenie to pokazało, jak szybko systemy automatyczne (margin calls, liquidations) oraz modelowanie ryzyka w połączeniu z niską płynnością mogą wywołać efekt domina. W skali mikro to była seria stop-lossów i likwidacji pozycji krótkoterminowych oraz dźwigni, ale w skali makro było to przypomnienie, że struktura rynku — a nie jedynie fundamenty popytowo-podażowe — decyduje o przebiegu krótkoterminowych wycen.

Liquidity, leverage and market structure

Powracającym wątkiem wśród obserwatorów rynku była wyróżniająca się luka płynnościowa. W momencie gdy wolumeny transakcji gwałtownie wzrosły w czasie paniki, księgi zleceń na kluczowych platformach znacząco się przerzedziły, a w skrajnych przypadkach wyglądały niemal na puste przez kilka minut. Brak głębokości tworzył warunki, w których likwidacje mogły zepchnąć ceny znacznie silniej, niż miałoby to miejsce przy normalnym poziomie market-makingu i głębszym order-booku.

Ta dynamika ilustruje, dlaczego zarządzanie ryzykiem w instrumentach pochodnych, stopy finansowania perpetuali (funding rates) i pozycjonowanie w opcjach mają bezpośrednie przełożenie na stabilność cen. Nadmierna dźwignia działa jak uskok geologiczny: kiedy pęka, powoduje nieproporcjonalne skoki zmienności i czasowe rozbieżności pomiędzy ceną spot a rzeczywistym popytem i podażą. Market structure — obejmujący księgi zleceń, dostępność księgowych płynności, rolę market makerów i mechanizmy rozliczeń — stał się krytycznym czynnikiem determinującym, czy rynek zdoła szybko wchłonąć szoki, czy ulegnie gwałtownym rekcjom.

Dodatkowo trzeba uwzględnić wpływ algorytmów handlowych i automatycznych systemów wykonania zleceń, które w warunkach niskiej płynności mogą wzmagać ruchy cenowe przez agresywne przeciąganie kolejnych poziomów likwidacyjnych. To zjawisko jest szczególnie widoczne w zegarowych okresach dużej korelacji pomiędzy rynkami pochodnych a spot (np. wzrosty open interest + dodatnie funding rates + koncentracja pozycji longów).

Data points that matter

Badacze rynku wskazali kilka konstruktywnych sygnałów, które mogą wspierać potencjalne odbicie: po pierwsze, duże delewarowanie zredukowało krótkoterminowe ryzyko strukturalne poprzez zmniejszenie ilości lewarowanych, jednocześnie podatnych na automatyczne likwidacje, pozycji. Po drugie, ETF-y nadal notowały napływy sięgające miliardów dolarów w krótkim czasie, co świadczy o utrzymującym się popycie instytucjonalnym. Po trzecie, akumulacja przez średnich posiadaczy zwróciła znaczną część podaży w obiegu do stref zyskowności, co oznacza, że część rynku ma moralny „podprocent” do trzymania aktywów długoterminowo.

W połączeniu te elementy sugerują, że ustawienie rynkowe może być bardziej zdrowe niż wynikało to z jednorazowej fali likwidacji. Zmniejszona dźwignia i ciągłe wpływy do ETF-ów tworzą potencjalne fundamenty do odnowionego procesu odkrywania ceny. Jednak kluczowe pozostaje monitorowanie metryk on-chain (przepływy z/w do giełd, saldo giełd, koncentracja portfeli), wskaźników pochodnych (open interest, funding rates) oraz zachowania dostawców płynności.

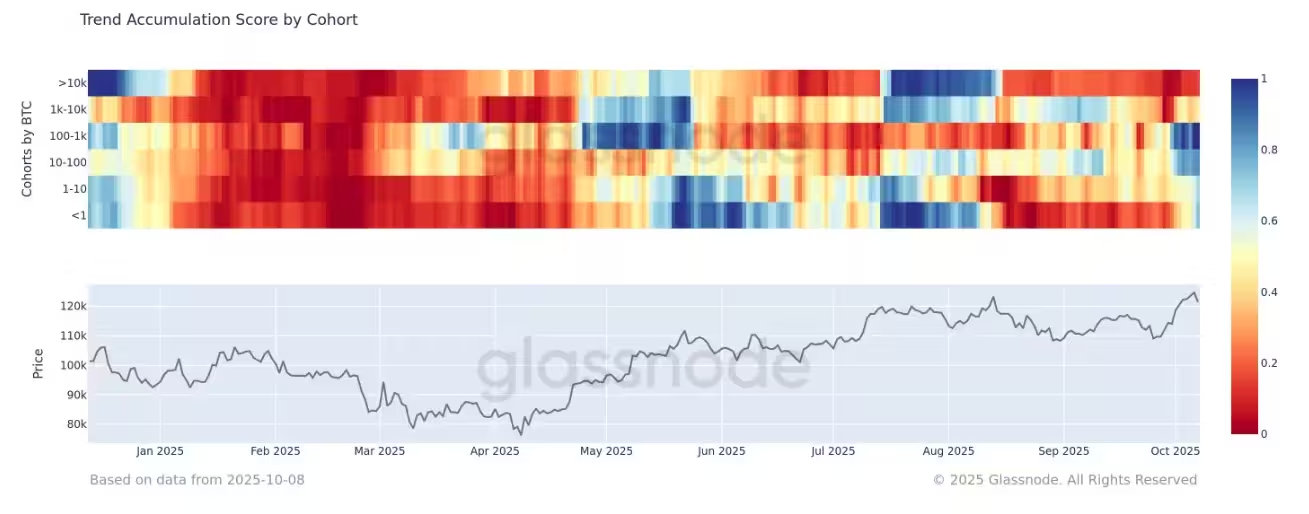

Cena Bitcoina wobec kohorty akumulacji — porównanie on-chain i rynkowe

Can Uptober still finish strong?

Analitycy pozostają podzieleni, choć przeważa ostrożny optymizm. Jeden ze scenariuszy szybkiego odwrócenia zakłada, że market makerzy, kupujący instytucjonalni oraz dostawcy płynności odbudują głębokość ksiąg zleceń. Jeśli stopy finansowania (funding rates) ulegną normalizacji, a rynek perpetualów zresetuje skrajne wartości, to może to stworzyć konstruktywną podstawę do ponownego wzrostu. Usunięcie nadmiernej dźwigni z rynku oznacza, że napływy z ETF-ów i akumulacja długoterminowa mogą ponownie popchnąć proces odkrywania ceny.

Z drugiej strony, jeżeli dostawcy płynności pozostaną ostrożni, a instrumenty pochodne nadal będą silnie nachylone w jedną stronę, kolejny impuls (np. makroekonomiczny szok, problemy z rozliczeniami czy płynność instytucjonalna) może obniżyć ceny lub wydłużyć fazę konsolidacji. W praktyce oznacza to, że krótkoterminowy wynik bardziej zależy od zdrowia strukturalnego rynku (market structure) niż od samych sezonowych narracji typu „Uptober”.

Dla inwestorów i menedżerów portfeli ważne będzie rozróżnienie pomiędzy sygnałami transakcyjnymi a sygnałami strukturalnymi. Krótkoterminowe wskaźniki wolumenu czy momentum mogą sugerować powrót trendu, ale bez odbudowy głębokości rynku rynek pozostaje podatny na gwałtowne ruje. Dlatego kombinacja napływów ETF + odbudowa liquidity provision + spadek dźwigni wydaje się być najbezpieczniejszym matematycznym i rynkowym scenariuszem do zrównoważonego wzrostu.

What investors should watch

- Przepływy do ETF-ów i popyt instytucjonalny: trwałe, skonsolidowane zakupy ze strony spot-ETF-ów pozostają kluczowym impulsem pro-wzrostowym; warto obserwować tempo i źródło tych napływów.

- Głębokość ksiąg zleceń i płynność na głównych giełdach: poprawa depth zmniejsza prawdopodobieństwo kolejnej „flash liquidation” i stabilizuje krótkoterminowe spread-y.

- Funding rates i open interest w instrumentach pochodnych: spadająca dźwignia i normalizacja funding rates to konstruktywne sygnały dla redukcji ryzyka systemowego.

- Metryki on-chain dotyczące akumulacji: dalsza akumulacja przez średnich posiadaczy (mid-tier) wskazuje na przekonanie, które wykracza poza krótkoterminową spekulację.

- Wskaźniki giełdowe: saldo BTC na giełdach, szybkość odpływów (withdrawal velocity) oraz koncentracja adresów dużych posiadaczy — te dane pokazują, czy BTC jest realnie wycofywany z podaży rynkowej.

- Zachowanie market makerów i provisioning płynności: monitorowanie raportów giełd i publikowanych danych o book depth pozwala ocenić, czy odbudowa płynności jest trwała.

Bottom line

Uptober nie potoczył się dokładnie tak, jak wielu uczestników rynku oczekiwało, ale główna teza bycza związana z adopcją ETF-ów i zainteresowaniem instytucjonalnym nie jest automatycznie obalona. Wydarzenie likwidacyjne z 11 października uwypukliło słabości w strukturze rynku — przede wszystkim cienkie księgi zleceń i wysoką dźwignię — a niekoniecznie całkowity spadek popytu. Jeśli płynność zostanie odbudowana, a dźwignia pozostanie na umiarkowanych poziomach, Uptober nadal ma szansę zakończyć się na stabilniejszym fundamencie.

Dla traderów i długoterminowych holderów nadchodzące tygodnie będą kluczowe: od nich zależeć będzie, czy sezonowy rajd wróci z siłą, czy październik zapisze się jako korekta wynikająca z ograniczeń płynnościowych. Monitorowanie fundamentalnych metryk rynkowych, zachowania ETF-ów, wskaźników on-chain oraz wskaźników pochodnych pozostanie niezbędne do podjęcia świadomych decyzji inwestycyjnych. Ostatecznie stabilność i zdrowie strukturalne rynku zadecydują, czy Uptober przekształci się w kontynuację byczego trendu, czy w okres resetu i konsolidacji.

Źródło: crypto

Zostaw komentarz