8 Minuty

Banki włoskie popierają cyfrowe euro, ale chcą rozłożyć koszty

Banki we Włoszech publicznie zadeklarowały poparcie dla inicjatywy Europejskiego Banku Centralnego dotyczącej cyfrowego euro, przyjmując cel suwerenności cyfrowej dla systemu płatniczego Europy. Jednocześnie apelują do EBC i legislatorów UE o rozłożenie wydatków wdrożeniowych na kilka lat, aby złagodzić krótko- i średnioterminowy wpływ na bilanse komercyjnych instytucji finansowych. Marco Elio Rottigni, dyrektor generalny Włoskiego Związku Banków (ABI), podkreślił, że sektor bankowy dostrzega wartość w walucie cyfrowej banku centralnego (CBDC), lecz wskazał również na znaczne nakłady kapitałowe i koszty operacyjne, które obciążą banki komercyjne.

Dlaczego banki popierają cyfrowe euro — z zastrzeżeniami

„Opowiadamy się za cyfrowym euro, ponieważ odzwierciedla koncepcję suwerenności cyfrowej” — oświadczył Rottigni podczas seminarium prasowego we Florencji, jak podały agencje informacyjne. Włoskie banki akceptują zasadę, że Europa powinna dysponować bezpiecznym, publicznym instrumentem płatniczym w formie cyfrowej. W praktyce oznacza to wsparcie dla modelu, w którym CBDC pełni rolę stabilnego, powszechnie dostępnego pieniądza emisyjnego, zarządzanego przez bank centralny.

Warto jednak zaznaczyć, że akceptacja ta jest warunkowa. Banki zwracają uwagę na trzy główne kategorie kosztów: koszty rozwoju technologicznego (software, interfejsy API, integracja z systemami core), koszty wdrożeniowe (migracja użytkowników, edukacja klientów, testy pilotażowe) oraz koszty zgodności regulacyjnej i bezpieczeństwa (audyt, monitoring, przeciwdziałanie praniu pieniędzy). ABI sugeruje, aby te wydatki były amortyzowane w perspektywie wieloletniej, co pozwoli uniknąć nagłego pogorszenia wskaźników kapitałowych banków i niepotrzebnego ograniczenia ich działalności kredytowej.

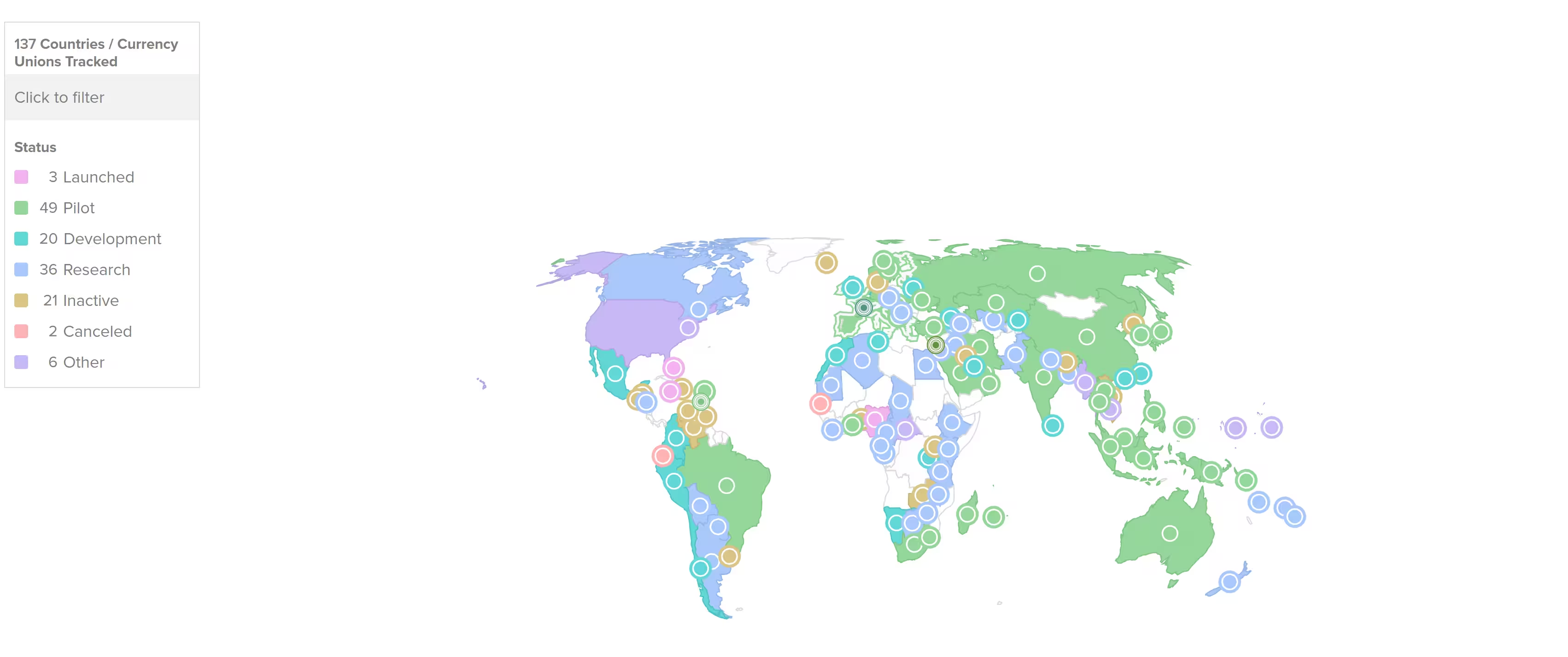

137 krajów i unii walutowych, odpowiadających za 98% światowego PKB, bada możliwości CBDC

Harmonogram i kamienie milowe legislacyjne

Rada Prezesów EBC podjęła decyzję 29–30 października o przesunięciu projektu cyfrowego euro na kolejny etap po dwuletniej fazie przygotowawczej. Zaplanowano fazę pilotażową na rok 2027, a ewentualne pełne wdrożenie rozważane jest na rok 2029, pod warunkiem uchwalenia odpowiednich przepisów UE przewidzianych na 2026 rok. Ten harmonogram oznacza, że banki muszą już teraz prowadzić szczegółowe analizy kosztów, planów integracyjnych i zarządzania ryzykiem, aby być gotowymi na etapy testów i masowego wdrożenia.

W praktyce zaprojektowanie i wprowadzenie detalicznego CBDC wiąże się z wieloma etapami: wybór architektury technicznej (centralna kontra hybrydowa), opracowanie specyfikacji bezpieczeństwa i prywatności, integracja z istniejącymi infrastrukturami płatniczymi (SEPA, TARGET2, systemy rozliczeń kartowych), przygotowanie interoperacyjnych portfeli detalicznych oraz wdrożenie rozwiązań anti-fraud i KYC/AML. Wszystkie te elementy wymagają koordynacji pomiędzy EBC, krajowymi bankami centralnymi, komercyjnymi bankami, dostawcami technologii i organami nadzoru.

Z punktu widzenia modeli biznesowych banków istotne są także kwestie związane z dystrybucją CBDC (direct access vs. intermediated model), mechanizmami ograniczania przepływu depozytów z banków komercyjnych do portfeli centralnej instytucji oraz sposobami rozliczania transakcji międzyinstytucjonalnych. Te decyzje będą miały wpływ na rentowność sektora bankowego, konkurencyjność systemów płatniczych i strukturę kosztów operacyjnych.

Obawy banków komercyjnych i „podejście bliźniacze” (twin approach)

Niektóre banki we Francji i Niemczech ostrzegały, że wprowadzenie portfela detalicznego wspieranego bezpośrednio przez EBC mogłoby spowodować migrację depozytów z banków komercyjnych do systemu centralnego, co ograniczyłoby rolę komercyjnych pośredników finansowych i osłabiło tradycyjne pośrednictwo kredytowe. Taki scenariusz stwarza ryzyko koncentracji sald w instytucji centralnej oraz potencjalne wyzwania dla płynności i stabilności finansowej w czasie szoków gospodarczych.

Aby zmniejszyć te obawy, ABI, reprezentowany przez Rottigniego, zaproponował tzw. „twin approach” — model łączony, który przewiduje równoległe funkcjonowanie cyfrowego euro wydawanego przez EBC oraz komplementarnych rozwiązań cyfrowych dostarczanych przez banki komercyjne. W praktyce oznacza to stworzenie architektury, w której CBDC pełni funkcję podstawowego, bezpiecznego pieniądza emisyjnego, natomiast banki komercyjne dostarczają dodatkowe usługi dodanej wartości: zaawansowane portfele, usługi kredytowe, programy lojalnościowe, tokenizację aktywów czy rozwiązania konsorcjalne typu Wero.

Model hybrydowy może skutkować kilkoma korzyściami operacyjnymi i konkurencyjnymi:

- Zachowanie roli banków jako dostawców relacyjnych usług finansowych i pośredników kredytowych.

- Możliwość rozdzielenia podstawowego środka płatniczego (CBDC) od usług wartości dodanej (karty, portfele, kredyty, depozyty terminowe).

- Utrzymanie konkurencji w sektorze płatności, sprzyjającej innowacjom i lepszym warunkom dla konsumentów.

Jednocześnie taka konstrukcja wymaga precyzyjnych reguł interoperacyjności, mechanizmów rozliczeniowych i modeli biznesowych pozwalających bankom odzyskać koszty wdrożenia oraz generować przychody z nowych kanałów cyfrowych.

Partnerstwa technologiczne, ryzyka i funkcjonalność

EBC podpisał już umowy ramowe z siedmioma dostawcami technologii, którzy mają wesprzeć tworzenie kluczowych funkcji dla detalicznego CBDC. Kontrakty obejmują obszary zarządzania oszustwami i ryzykiem, bezpiecznej wymiany danych płatniczych oraz rozwoju oprogramowania. Wśród wymienionych dostawców znalazły się firmy specjalizujące się w wykrywaniu oszustw, takie jak Feedzai, oraz przedsiębiorstwa zajmujące się bezpieczeństwem i sprzętem kryptograficznym, jak Giesecke+Devrient (G+D).

Planowane funkcje techniczne, które mają istotne znaczenie dla przyjęcia CBDC na masową skalę, obejmują:

- Alias lookup — mechanizm umożliwiający dokonywanie płatności bez konieczności znajomości dostawcy usług płatniczych odbiorcy (ułatwia doświadczenie użytkownika i zwiększa interoperacyjność).

- Płatności offline — zdolność do przeprowadzania transakcji bez stałego połączenia z infrastrukturą centralną, kluczowa dla dostępności w warunkach ograniczonej łączności.

- Zaawansowane mechanizmy anti-fraud — integracja rozwiązań do wykrywania nadużyć w czasie rzeczywistym, konieczna do ochrony użytkowników i systemu.

- Bezpieczeństwo prywatności — układ gwarantujący zgodność z zasadami ochrony danych osobowych (np. RODO) oraz zachowanie odpowiedniego poziomu anonimowości przy jednoczesnym umożliwieniu kontroli nad ryzykiem finansowym.

Dostawcy technologii muszą także współpracować z sektorem bankowym, platformami płatniczymi i regulatorami, by opracować standardy komunikacji (API), protokoły wymiany informacji o zagrożeniach i modele analiz ryzyka. W praktyce oznacza to integrację istniejących systemów płatności detalicznych z nowymi komponentami CBDC w sposób minimalizujący przerwy w usługach i koszty migracji.

Równocześnie pojawiają się wyzwania związane z bezpieczeństwem łańcucha dostaw (supply chain), zaufaniem do zewnętrznych dostawców i koniecznością prowadzenia audytów kodu oraz sprzętu. Pytania dotyczą również modelów aktualizacji i utrzymania oprogramowania, odpowiedzialności za błędy oraz planów awaryjnych w przypadku incydentów bezpieczeństwa.

Co to oznacza dla banków, regulatorów i rynku kryptowalut

Dla banków głównym zadaniem będzie zarządzanie kosztami integracji oraz ochrona stabilności depozytów przy jednoczesnym udziale w ekosystemie publicznej waluty cyfrowej. W praktyce banki będą musiały opracować strategie migracji klientów, ofert produktowych opartych na CBDC oraz scenariusze zarządzania płynnością. Obejmuje to także przegląd polityk kredytowych i ograniczanie ryzyka wypływu funduszy w sytuacjach kryzysowych, np. poprzez limity sald w portfelach detalicznych CBDC lub mechanizmy incentivizacji utrzymania depozytów.

Regulatorzy staną przed zadaniem pogodzenia innowacji technologicznych z wymogami ochrony konsumentów i stabilności finansowej. W praktyce oznacza to konieczność wyważenia trzech celów: promowania konkurencyjnych, efektywnych systemów płatniczych; zapewnienia prywatności i ochrony danych użytkowników; oraz utrzymania odporności systemu finansowego. Organy nadzoru będą musiały również określić reguły rozliczeń międzybankowych, standardy interoperacyjności oraz wymogi kapitałowo-płynnościowe związane z obsługą CBDC.

Dla środowiska kryptowalut i technologii blockchain cyfrowe euro może pełnić rolę pomostu między uregulowanymi CBDC a prywatnymi rozwiązaniami tokenizacyjnymi. Oto kilka potencjalnych implikacji:

- Przyspieszenie tokenizacji aktywów: stabilne publiczne pieniądze cyfrowe mogą stać się fundamentem dla tokenizowanych instrumentów finansowych i płatności B2B.

- Konkurencja i komplementarność: prywatne rails płatnicze i rozproszone księgi (DLT) mogą współistnieć z CBDC, oferując bardziej elastyczne produkty, podczas gdy CBDC zapewni bezpieczną bazę wartości.

- Wpływ na giełdy i rynek stablecoinów: uregulowane CBDC mogą ograniczyć część zapotrzebowania na komercyjne stablecoiny w płatnościach detalicznych, jednocześnie stwarzając nowe możliwości integracji z instrumentami tokenizowanymi.

Ważne jest także, aby wszystkie zainteresowane strony — banki komercyjne, fintechy, operatorzy kartowi, regulatorzy i dostawcy technologii — uczestniczyły w dialogu technicznym i regulacyjnym. Tylko w ten sposób da się zdefiniować reguły gry zapewniające zarówno innowacyjność, jak i odporność systemu.

Według EBC wybrane firmy będą także rozwijać funkcje takie jak „alias lookup”, umożliwiając użytkownikom wysyłanie lub odbieranie płatności bez konieczności znajomości dostawcy usług płatniczych odbiorcy, oraz funkcje płatności offline. Te elementy techniczne są kluczowe, jeśli digital euro ma osiągnąć masową adopcję i konkurować z istniejącymi metodami płatności pod względem wygody i dostępności.

Wnioski i rekomendacje dla uczestników rynku

Wprowadzanie cyfrowego euro to proces wieloetapowy, który będzie wymagać starannego planowania i współpracy publiczno-prywatnej. Oto kilka rekomendacji dla głównych interesariuszy:

- Dla banków: opracować szczegółowe plany integracji technologicznej, scenariusze wpływu na bilanse oraz modele biznesowe dla usług wartości dodanej opartych na CBDC.

- Dla regulatorów: przygotować klarowne ramy prawne dotyczące dystrybucji, limitów sald, AML/KYC, a także zasad interoperacyjności i rozliczeń międzyinstytucjonalnych.

- Dla dostawców technologii: skupić się na bezpieczeństwie, skalowalności i kompatybilności z istniejącymi standardami płatniczymi; zapewnić transparentność procesów audytu i zarządzania ryzykiem.

- Dla społeczności kryptowalut: poszukiwać obszarów współpracy z CBDC, zwłaszcza w zakresie tokenizacji aktywów i rozwiązań rozrachunku, które mogą skorzystać na dostępie do stabilnej, publicznej waluty cyfrowej.

Cały proces wdrożenia cyfrowego euro stawia przed europejskim sektorem finansowym wyzwania, ale także otwiera liczne możliwości: modernizację infrastruktury płatniczej, rozwój nowych produktów i usług, oraz wzmocnienie suwerenności cyfrowej. Kluczowe będzie znalezienie równowagi między ochroną systemu finansowego a wsparciem dla innowacji i konkurencji w płatnościach.

Źródło: cointelegraph

Zostaw komentarz