8 Minuty

Analityk: 50% ostatnich miesięcy zakończyło się zyskami

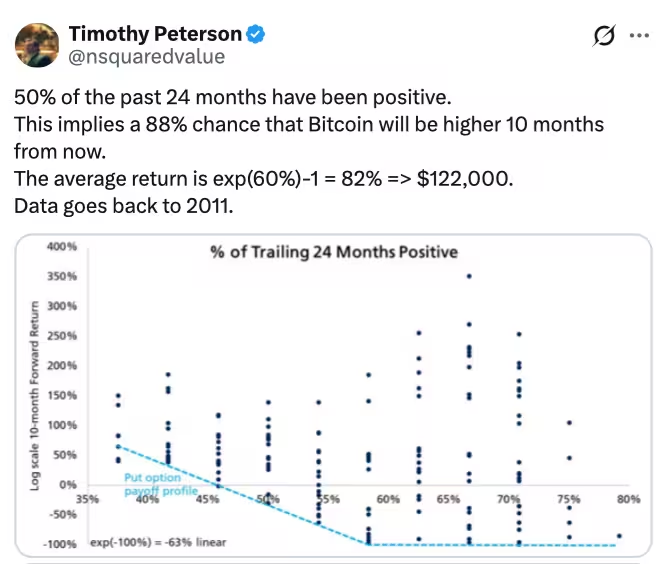

Połowa miesięcy w ciągu ostatniego 24-miesięcznego okresu odnotowała dodatnie zwroty dla Bitcoina — statystyka, którą ekonomista Timothy Peterson interpretuje jako silne wskazanie prawdopodobieństwa, że cena tokena będzie wyższa w grudniu. Peterson podzielił się obserwacją na platformie X, zwracając uwagę, że zliczanie miesięcy z dodatnimi wynikami w dowolnych 24 kolejnych miesiącach może pomóc zidentyfikować punkty zwrotne w cyklach cenowych Bitcoina.

To podejście opiera się na prostym rachunku prawdopodobieństwa i sezonowości — jeżeli w badanym dwudziestoczteromiesięcznym oknie co najmniej połowa miesięcy jest zielona, można uznać to za statystyczną przesłankę wskazującą na większe szanse kontynuacji trendu wzrostowego w określonym horyzoncie czasowym. Jednak sama liczba pozytywnych miesięcy nie rozstrzyga o przyczynach ruchów cen — dlatego analitycy podkreślają, że takie wskaźniki powinny być traktowane jako jeden z elementów szerszej analizy, obejmującej on-chain, derywatywy i czynniki makroekonomiczne.

Co pokazuje metryka 24-miesięczna

Peterson podkreślił, że 12 z poprzednich 24 miesięcy zakończyło się na plusie, a z tej proporcji wnioskował o około 88% szansie, że Bitcoin będzie wyższy za dziesięć miesięcy. Według danych CoinGlass, w zmierzonym roku BTC zanotował wzrosty w styczniu, kwietniu, maju, czerwcu, lipcu oraz wrześniu, natomiast pozostałe miesiące zamknęły się spadkami. Ten schemat jest wykorzystywany przez niektórych traderów i analityków jako sygnał probabilistyczny skorelowany z kalendarzem.

Z perspektywy analizy danych, taki wskaźnik 24-miesięczny ma zalety i ograniczenia. Zaletą jest prostota i możliwość szybkiej oceny sezonowości — badacz może natychmiast sprawdzić, czy bieżący układ miesięcy odbiega od historycznej normy. Ograniczenia wynikają z rozmiaru próbki, potencjalnego efektu wyboru okresu (ang. selection bias) oraz faktu, że sama liczba „zielonych” miesięcy nie uwzględnia wielkości tych ruchów (np. jeden miesiąc +50% i kilka miesięcy +1% dadzą ten sam wynik liczbowy co inny rozkład). Dlatego rozsądne jest łączenie tej metryki z dodatkowymi miarami jakościowymi i ilościowymi: średnimi zwrotami miesięcznymi, medianą, odchyleniem standardowym oraz analizą wolumenu i płynności.

W praktyce traderzy stosujący metrykę 24-miesięczną często dopasowują ją do innych narzędzi: porównują rozkłady miesięcznych zwrotów historycznych, sprawdzają, czy obecne zielone miesiące zbiegają się z fazami wzrostów powiązanych rynków (np. kryptowalut altcoinów, ETF-ów), i analizują korelacje z wydarzeniami makro (decyzje banków centralnych, dane inflacyjne). To pozwala wyłonić kontekst, w którym wskaźnik kalendarzowy może mieć większą lub mniejszą wagę jako sygnał handlowy.

Reakcja rynku i szanse na grudzień

Dziesięć miesięcy od wpisu Petersona przypada na 22 grudnia. Na rynkach predykcyjnych uczestnicy ważą szanse na grudniowy rajd: Polymarket wycenia obecnie grudzień na około 17% prawdopodobieństwa, że będzie to najlepszy miesiąc Bitcoina w 2026 roku, nieznacznie za listopadem na poziomie 18%. Tego typu rynki są użyteczne jako barometr zbiorowej oceny prawdopodobieństwa, ale nie zastępują analizy fundamentalnej i technicznej.

Historycznie listopad zwykle wyróżniał się jako najsilniejszy miesiąc dla Bitcoina średnio od 2013 roku; CoinGlass raportuje średni zwrot w okolicach 41% dla tego miesiąca, co podkreśla istnienie silnych efektów sezonowych w dłuższej perspektywie. Trzeba jednak pamiętać, że średnie wartości mogą być wypaczone przez pojedyncze bardzo silne okresy wzrostowe (outliery). Dodatkowo, różnice w płynności i aktywności rynkowej między miesiącami wpływają na to, jaki procentowy ruch można zaobserwować — np. niższa płynność może zwiększać zmienność przy stosunkowo niewielkich zleceniach.

Przewidywanie, czy grudzień będzie miesiącem wzrostowym, wymaga także monitorowania sygnałów pochodzących z rynku derywatów: poziomów open interest w kontraktach futures, funding rates, dominacji pozycji długich wobec krótkich oraz rozkładu wolumenu opcyjnego, w tym skew’u i poziomów wolumenu put/call. Silne zyski w grudniu mogłyby być wsparte niskimi funding rates (co zmniejsza koszt utrzymania długich pozycji), rosnącym open interest oraz dodatnim sentymentem wśród dużych graczy i instytucji.

Bitcoin rozpoczął notowania około 80 000 USD w lutym.

Podzielone opinie analityków i kontekst rynkowy

Nastroje na rynku kryptowalut pozostają zróżnicowane. W chwili publikacji artykułu Bitcoin handlowano blisko poziomu 68 173 USD, czyli około 25% poniżej wartości na początku roku. Taka zmienność i rozdźwięk w opiniach analityków są typowe dla rynków cyfrowych aktywów, zwłaszcza w okresach przejściowych między cyklami rynkowymi.

Niektórzy analitycy prezentują krótkoterminowy optymizm. Michael van de Poppe, założyciel MN Trading Capital, oczekuje zielonego zamknięcia tygodniowego, a także dużej świecy miesięcznej, która mogłaby domknąć fazę odbicia i stworzyć podstawy dla dalszego ruchu wzrostowego. Tego typu scenariusze opierają się często na obserwacjach poziomów wsparć i oporów, odbiciach od kluczowych średnich kroczących (np. SMA200 lub MA50) oraz na poprawie płynności w obszarach popytowych.

Z drugiej strony, bardziej doświadczeni traderzy i analitycy zachowują ostrożność. Jeden z weteranów rynkowych zasugerował, że głębsza kontrakcja może się utrzymać aż do późnej części 2026 roku, zanim utworzy się wyraźne dno. Argumenty za takim scenariuszem obejmują możliwe pogorszenie warunków makro (np. przyspieszenie polityki monetarnej w wyniku niespodziewanie wysokiej inflacji), wyprzedaże wynikające z konieczności delewarowania pozycji przez instytucje, a także specyficzne czynniki rynkowe jak rosnące rezerwy BTC na giełdach lub niskie napływy kapitału instytucjonalnego.

Rozbieżność prognoz podkreśla konieczność stosowania zdywersyfikowanych podejść do analizy: łączenia analizy technicznej (formacje świecowe, poziomy Fibonacci'ego, średnie kroczące), wskaźników on-chain (netto przepływy na giełdy, aktywność adresów, wskaźnik MVRV) oraz ocen sentymentu rynkowego. Tylko holistyczne podejście redukuje ryzyko podejmowania decyzji wyłącznie na podstawie pojedynczego, historycznego wskaźnika.

Wskaźniki nastrojów i sygnały społeczne

Międzyrynkowe miary nastrojów zwracają uwagę na ostrożność inwestorów. Indeks Crypto Fear & Greed zarejestrował odczyt Extreme Fear na poziomie 9 w niedzielę, co odzwierciedla podwyższoną awersję do ryzyka. Tak ekstremalne wartości indeksu wskazują, że część uczestników rynku może preferować redukcję ekspozycji, trzymanie gotówki lub zabezpieczanie pozycji, co z kolei wpływa na płynność i zmienność.

Równocześnie platforma analityczna Santiment odnotowała spadek głośnych prognoz cenowych Bitcoina w mediach społecznościowych, interpretując spokojniejszą konwersację jako normalizację sentymentu w kierunku neutralności. Dla niektórych obserwatorów jest to sygnał konstruktywny: mniej histerycznych komentarzy i mniejszy nadmiar optymizmu mogą sprzyjać zdrowszemu procesowi odkrywania ceny, opartego na danych i fundamentach, zamiast na emocjach tłumu.

W praktyce warto śledzić wskaźniki takie jak: wolumen rozmów w social media (social volume), wskaźnik pozytywnego/negatywnego tonu (sentiment ratio), aktywność wielorybów (duże transfery między portfelami), a także saldo wymiany (net exchange flows). Kombinacja tych sygnałów z tradycyjnymi miernikami (np. wolumenem obrotu, zmiennością implikowaną w opcjach) daje pełniejszy obraz nastrojów rynkowych i pozwala lepiej ocenić, czy obecne warunki są sprzyjające dla rozpoczęcia lub kontynuacji trendu.

Na co powinni zwrócić uwagę traderzy

Uczestnicy rynku śledzący metrykę 24-miesięcznych miesięcy dodatnich powinni jednocześnie monitorować szereg powiązanych wskaźników, które zwiększają wiarygodność sygnału lub go podważają. Kluczowe obszary do obserwacji to:

- On-chain flows: monitorowanie netto przepływów BTC na giełdy i z giełd, saldo transferów wielorybów, zmiany w zapasach na giełdach (exchange reserves) oraz aktywność nowych i powracających adresów.

- Pozycjonowanie w derywatach: poziomy open interest w kontraktach futures, funding rates, dominacja pozycji długich względem krótkich oraz struktura pozycji w opcjach (skew, put-call ratio, koncentracja wolumenu na określonych strike'ach).

- Makro czynniki: polityka monetarna (decyzje banków centralnych, komunikaty FED), dane makroekonomiczne (inflacja, PKB, zatrudnienie), a także nastroje na rynkach akcji i płynność globalna, które wpływają na apetyt instytucji na ryzyko.

- Tradycyjne wskaźniki techniczne: średnie kroczące (np. 50/200 SMA), poziomy wsparcia i oporu, wolumen obrotu, wskaźniki momentum (RSI, MACD) oraz formacje świecowe sygnalizujące odwrócenia lub kontynuację.

- Zarządzanie ryzykiem: odpowiednie sizing pozycji, zastosowanie stop-lossów, planowanie scenariuszy („co jeśli grudzień nie będzie wzrostowy?”) oraz regularna rewizja alokacji portfela w kontekście zmieniającej się płynności i zmienności.

Łączenie sygnałów kalendarzowych z fundamentalnymi metrykami blockchain i wskaźnikami sentymentu może dostarczyć traderom bardziej zrównoważonego obrazu przed grudniem. Przykładowo, jeżeli metryka 24-miesięczna wskazuje na wysokie prawdopodobieństwo wzrostu, a jednocześnie obserwujemy rosnące netto odpływy z giełd, spadające funding rates i wzrost open interest w długich pozycjach, to sygnały te wzmacniają scenariusz wzrostowy. Jeśli natomiast te wskaźniki wykazują rozbieżność (np. pozytywna metryka kalendarzowa kontra silne napływy na giełdy i negatywny sentyment), warto zachować większą ostrożność.

Podsumowując: choć statystyka Petersona sugeruje wysokie prawdopodobieństwo wyższej ceny Bitcoina w grudniu, rynek pozostaje podzielony, a inwestorzy powinni starannie rozważyć zarządzanie ryzykiem w tym zmiennym środowisku kryptowalutowym. Rekomendowane jest zastosowanie wielowarstwowych ram decyzyjnych, które integrują analizę techniczną, on-chain, derywatywną i makro, zamiast opierać decyzji wyłącznie na jednym wskaźniku kalendarzowym.

Źródło: cointelegraph

Zostaw komentarz