8 Minuty

Bank of England uruchamia konsultacje dotyczące stablecoinów denominowanych w funtach

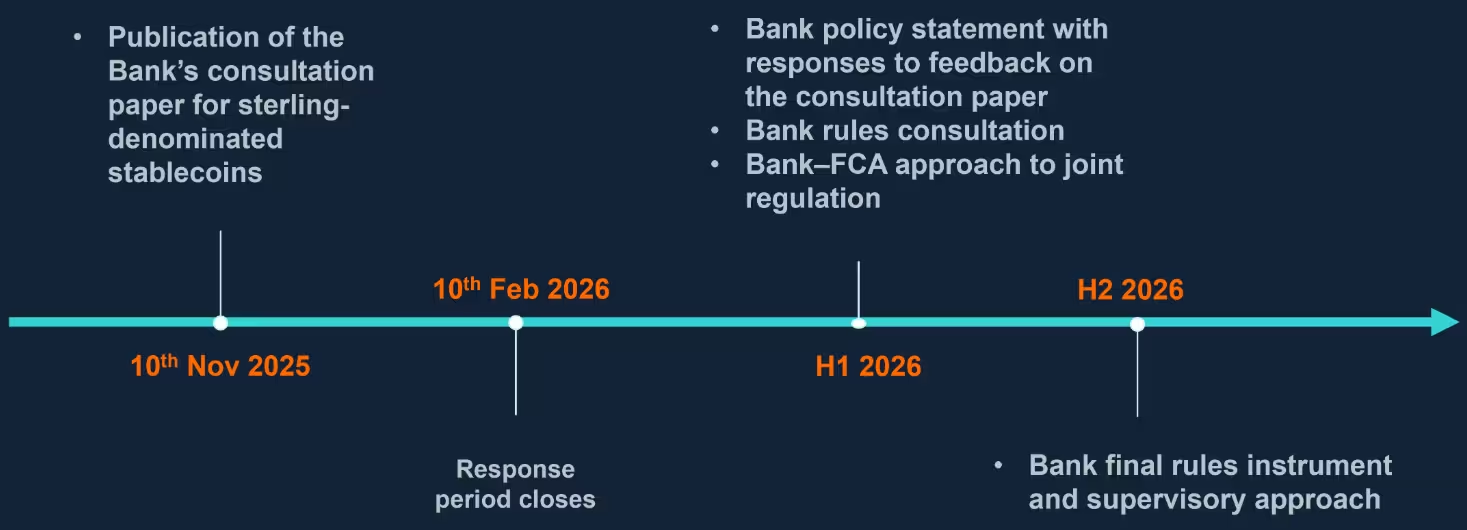

Bank of England (BoE) wykonał znaczący krok w kierunku formalnej regulacji rynku kryptowalut, publikując dokument konsultacyjny przedstawiający proponowane ramy regulacyjne dla systemowych stablecoinów denominowanych w funcie szterlingu. Propozycja koncentruje się na tokenach szeroko wykorzystywanych do płatności, które mogą stwarzać zagrożenia dla stabilności finansowej Wielkiej Brytanii, i wzywa uczestników rynku do przekazania uwag przed sfinalizowaniem zasad planowanym na 2026 rok. Dokument konsultacyjny ma na celu zebranie praktycznych uwag od emitentów, dostawców infrastruktury płatniczej, instytucji finansowych i innych interesariuszy, co pomoże dopracować szczegóły wdrożenia regulacji, mechanizmów nadzoru i oczekiwań dotyczących operacyjnej odporności systemu płatniczego opartego na stablecoinach.

Główne propozycje: zabezpieczenia rezerw, limity i harmonogram

W projekcie reżimu regulacyjnego przewidziano rygorystyczne wymagania dotyczące zabezpieczenia rezerw stablecoinów. BoE proponuje, aby przynajmniej 40% zobowiązań w stosunku do stablecoinów było pokrywane nieremunerowanymi depozytami w banku centralnym, co ma zapewnić najwyższy poziom płynności i bezpieczeństwa rozliczeń. Pozostała część, do 60%, mogłaby być zabezpieczona krótkoterminowym długiem rządu Wielkiej Brytanii (gilts), uznawanym za aktywa wysokiej jakości o niskim ryzyku kredytowym i płynnościowym. Dla podmiotów uznanych za systemowo istotne dokument dopuszcza okres przejściowy, w którym do 95% rezerw może być utrzymywane w papierach rządowych w fazie szybkiego rozwoju działalności (scale-up), z zamiarem powrotu do docelowej struktury – 60% w papierach rządowych i 40% w rezerwach banku centralnego – gdy wzrost i ryzyka rynkowe będą pozwalać na normalizację. Takie podejście ma na celu zrównoważenie konieczności posiadania bezpiecznych aktywów rezerwowych w okresie szybkiej ekspansji z długoterminowym celem ograniczenia ryzyka systemowego i zapewnienia natychmiastowej dostępności środków w sytuacjach stresu finansowego.

W praktyce proponowane rozwiązania wymuszają na emitentach stablecoinów przemyślenie struktury swoich rezerw i procedur zarządzania płynnością. Wysoki udział depozytów w banku centralnym oznacza, że emitenci będą musieli nawiązać relacje z podmiotami uprawnionymi do utrzymywania takich depozytów lub skorzystać z pośredników, co może zwiększyć koszty operacyjne i wymusić zmiany w modelu biznesowym. Jednocześnie preferowanie krótkoterminowych aktywów rządowych ma ograniczyć ryzyko rynkowe portfeli rezerwowych, ale może wywierać presję na rynek papierów skarbowych, jeżeli wiele dużych emitentów będzie konkurować o te same instrumenty.

Konsultacje są otwarte do 10 lutego 2026 r., a BoE zamierza sfinalizować ramy regulacyjne w drugiej połowie 2026 r. Termin zbierania opinii pozwala organom regulatora ocenić wpływ proponowanych rozwiązań na różne kategorie uczestników rynku, w tym na start-upy fintech, duże podmioty płatnicze i instytucje finansowe. Proces konsultacyjny ma również uwzględnić analizę skutków regulacji (impact assessment), kosztów wdrożenia i ewentualnych modyfikacji technicznych, które mogą być konieczne, aby zapewnić interoperacyjność z istniejącymi systemami płatniczymi i rozliczeniowymi. Przyjęcie zaproponowanych reguł jest elementem szerszego dążenia do objęcia aktywów kryptowalutowych, zwłaszcza stablecoinów używanych w płatnościach, solidnym nadzorem ze strony banku centralnego oraz innych brytyjskich organów nadzoru, w tym HM Treasury i Financial Conduct Authority (FCA).

Limity posiadania, wyjątki i nadzór

Proponowany reżim wprowadza również limity maksymalnego posiadania tokenów na poziomie per-token, aby chronić użytkowników detalicznych i zmniejszyć ryzyko koncentracji wartości w sieciach płatniczych. BoE sugeruje limit 20 000 GBP na osobę na pojedynczy token oraz limit 10 mln GBP dla sald należących do przedsiębiorstw, przy czym przedsiębiorstwa mogą składać wnioski o wyłączenia w przypadkach, gdy większe salda są niezbędne do prowadzenia normalnej działalności operacyjnej. Mechanizm wyjątków ma uwzględniać specyfikę działalności gospodarstw, firm handlu zagranicznego, platform płatniczych oraz instytucji finansowych, które mogą potrzebować wyższych poziomów środków w stablecoinach do zarządzania płynnością, rozliczeń transgranicznych czy rozwiązań rozliczeniowych w czasie rzeczywistym.

Odpowiedzialność za wskazanie, które systemy płatnicze i dostawcy usług stablecoinowych są uznawani za systemowo istotne, spoczywałaby na His Majesty’s Treasury. Po dokonaniu takiego wyznaczenia, oznaczone systemy byłyby objęte nadzorem Banku of England i włączone do obowiązującego ramienia regulacyjnego dla sterlingowych stablecoinów. Przejście pod nadzór BoE pociągnie za sobą potrzeby raportowe dotyczące rezerw, testów odporności na scenariusze stresowe, procedur zarządzania ryzykiem operacyjnym i planów awaryjnych (contingency plans). W praktyce nadzór może obejmować regularne inspekcje, obowiązki raportowe w zakresie jakości aktywów rezerwowych, wymogi dotyczące audytów zewnętrznych oraz standardy dotyczące przejrzystości wobec użytkowników i organów nadzoru.

Dodatkowo, proponowane zasady wskazują potrzebę integracji wymogów zgodności antywyprania pieniędzy (AML) i przeciwdziałania finansowaniu terroryzmu (CFT) z nowymi regułami dotyczącymi stablecoinów oraz koordynacji z brytyjskimi organami regulacyjnymi, takimi jak FCA i Payment Systems Regulator (PSR). Wymogi dotyczące KYC i monitorowania transakcji będą kluczowe nie tylko dla ochrony konsumentów, ale także dla ograniczenia ryzyka nadużyć oraz wspierania stabilności systemowej poprzez lepszą widoczność przepływów środków w ekosystemie płatności kryptowalutowych.

Oś czasu regulacji stablecoinów denominowanych w funtach przez Bank of England

Implikacje dla sektora kryptowalut

Jeżeli zaproponowane reguły zostaną przyjęte, wpłynie to na sposób, w jaki emitenci stablecoinów organizują rezerwy i zarządzają płynnością, kierując rynek w stronę większego uzależnienia od aktywów wysokiej jakości (high-quality liquid assets, HQLA), takich jak krótkoterminowe papiery rządowe i salda w banku centralnym. Taka zmiana w alokacji rezerw ma na celu zwiększenie odporności na nagłe odpływy kapitału oraz zapewnienie natychmiastowej dostępności środków w sytuacjach rynkowych kryzysów. W efekcie emisja i utrzymanie stablecoinów mogą stać się bardziej kapitałochłonne i złożone operacyjnie, co może zwiększyć bariery wejścia dla mniejszych dostawców oraz zmienić konkurencyjność na rynku płatności kryptowalutowych.

Dla infrastruktury płatniczej ramy te mają na celu pogodzenie innowacji z ochroną stabilności finansowej. Regulatorzy starają się umożliwić rozwój nowych rozwiązań płatniczych opartych na stablecoinach, jednocześnie wprowadzając wymogi operacyjne i kapitałowe, które minimalizują ryzyko przenoszenia się szoków pomiędzy rynkami kryptowalutowymi a tradycyjnym systemem finansowym. Oznacza to, że dostawcy usług płatniczych, giełdy kryptowalut i firmy z sektora fintech będą musieli wzmocnić swoje mechanizmy zarządzania ryzykiem, wprowadzić bardziej rygorystyczne procedury rezerwowe oraz zapewnić transparentność w zakresie składu i jakości rezerw.

W szerszym kontekście regulacja sterlingowych stablecoinów może mieć reperkusje międzynarodowe. Wielu międzynarodowych uczestników rynku, działających globalnie, będzie musiało dostosować modele biznesowe do brytyjskich wymogów, zwłaszcza jeśli chce oferować obsługę płatności denominowanych w funtach. To może prowadzić do fragmentacji rynku, gdzie różne jurysdykcje wprowadzają odmienne standardy dla stablecoinów, co z kolei wymusi rozwój rozwiązań interoperacyjnych lub standaryzację międzynarodową. Dodatkowo, pojawia się pytanie o relacje między regulacją stablecoinów a potencjalnym cyfrowym funtem (digital pound / CBDC). Bank of England prowadzi równoległe badania i dyskusje nad wprowadzeniem CBDC, a wprowadzenie ram regulacyjnych dla stablecoinów może wpłynąć na kształt i priorytety projektu CBDC.

Emitenci stablecoinów powinni rozważyć kilka praktycznych działań przygotowawczych: audyt i ewentualna restrukturyzacja portfeli rezerwowych w kierunku większego udziału HQLA, rozwój relacji z podmiotami uprawnionymi do utrzymywania depozytów w banku centralnym, wdrożenie zasad zarządzania płynnością i procedur testów stresowych, oraz przygotowanie zintegrowanych planów działania w stanach kryzysowych (resolution plans). Firmy działające w ekosystemie płatności kryptowalutowych powinny również przeanalizować wpływ limitów posiadania na model biznesowy, opracować strategie komunikacji z klientami detalicznymi i biznesowymi oraz zapewnić zgodność z wymogami AML/KYC.

Z perspektywy inwestorów i użytkowników stablecoinów, regulacja może przynieść większą pewność co do jakości rezerw i mechanizmów ochronnych, co z kolei może zwiększyć zaufanie do stablecoinów jako środka płatniczego i przechowywania wartości. Jednak istnieje ryzyko, że wzrost kosztów zgodności i konieczność inwestycji w relacje z bankiem centralnym i papiery rządowe ograniczy różnorodność produktów i usług dostępnych na rynku, wpływając na innowacyjność i konkurencję.

W kontekście polityki publicznej kluczowe będzie znalezienie równowagi między ochroną stabilności finansowej a utrzymaniem sprzyjającego otoczenia dla innowacji fintech. Bank of England i Ministerstwo Skarbu będą musiały uwzględnić opinie branży podczas ostatecznego kształtowania przepisów, zwracając uwagę na realne implikacje operacyjne oraz koszty dla mniejszych podmiotów. Koordynacja międzynarodowa i dialog z partnerami zagranicznymi pozostaną istotne, aby uniknąć niezamierzonych efektów ubocznych, takich jak przenoszenie ryzyka poza jurysdykcję regulacyjną czy obniżenie konkurencyjności brytyjskiego rynku finansowego.

Podsumowując, konsultacja BoE nad sterlingowymi stablecoinami to ważny etap w ewolucji regulacji aktywów cyfrowych w Wielkiej Brytanii. Proponowane wymogi dotyczące rezerw, limity posiadania i mechanizmy nadzorcze mają na celu wzmocnienie stabilności finansowej i ochronę konsumentów, przy jednoczesnym zachowaniu przestrzeni dla innowacji w płatnościach kryptowalutowych. Dla uczestników rynku oznacza to konieczność przeglądu strategii rezerwowych, systemów zarządzania ryzykiem i relacji z instytucjami finansowymi, a dla regulatorów — wyzwanie dopasowania ram regulacyjnych tak, aby były skuteczne, proporcjonalne i sprzyjały rozwojowi bez nadmiernego obciążania branży.

Źródło: cointelegraph

Zostaw komentarz