10 Minuty

Why euro stablecoins matter to the EU

Szybki wzrost stablecoinów — cyfrowych tokenów zaprojektowanych tak, by utrzymywać stabilną wartość względem walut fiducjarnych — przekształca systemy płatności oraz płynność na rynkach kryptowalut. Jednocześnie, ponieważ stablecoiny zabezpieczone dolarem amerykańskim dominują na globalnych rynkach, europejscy decydenci bankowi ostrzegają, że ta dolarizacja może osłabić pozycję euro w cyfrowej gospodarce regionu oraz skomplikować prowadzenie polityki pieniężnej. Uczestnicy rynku i emitenci działający w strefie euro twierdzą jednak, że konkurencyjny i dobrze regulowany ekosystem euro-stablecoinów może być praktycznym rozwiązaniem — pozwalającym zachować suwerenność monetarną przy jednoczesnym wspieraniu innowacji w obszarze kryptowalut, płatności cyfrowych i finansów programowalnych.

ECB concerns: Dollar stablecoins and monetary policy risk

Dollarization and policy transmission

W połowie 2025 r. przedstawiciele Europejskiego Banku Centralnego (EBC, ang. ECB) sygnalizowali narastające ryzyko: rosnące wykorzystanie stablecoinów powiązanych z dolarem amerykańskim w Europie może odzwierciedlać wzorce występujące w gospodarkach zdecentralizowanych lub „zdolowanych” do dolarów. Główna obawa polega na tym, że jeśli oszczędzający i firmy w UE będą w coraz większym stopniu utrzymywać aktywa denominowane w dolarach za pośrednictwem stablecoinów, wpływ EBC na stopy procentowe i warunki płynności w euro mógłby osłabnąć. W sytuacjach kryzysowych masowe przesunięcia kapitału do instrumentów powiązanych z dolarem mogłyby zmniejszyć skuteczność narzędzi polityki monetarnej strefy euro i utrudnić reakcje mające na celu stabilność finansową. To z kolei komplikuje transmisję polityki pieniężnej: mechanizmy, którymi EBC oddziałuje na rynki i system bankowy, mogłyby działać słabiej, jeśli znacząca część płynności będzie poza zasięgiem bezpośrednich ram euro.

Systemic relevance and contagion risk

Regulatorzy zwracają też uwagę na ryzyko systemowe. Kierownictwo holenderskiego banku centralnego ostrzegało, że jeśli stablecoiny denominowane w USD będą rosły niekontrolowanie, mogą stać się „systemowo istotne”, co oznaczałoby, że nagły run lub szok płynności w tym segmencie miałby efekt domina w całym europejskim systemie bankowym i płatniczym. Takie scenariusze rodzą pytania o istnienie i charakter centralno-bankowych backstopów, o ewentualne ochrony o charakterze depozytowym oraz o zakres nadzoru nad emitentami stablecoinów. W praktyce chodzi o to, kto i w jakim trybie odpowiadałby za zarządzanie kryzysem, jeśli rynek instrumentów stabilnych walutowo gwałtownie utraci zaufanie.

Market reality: USD stablecoins dominate

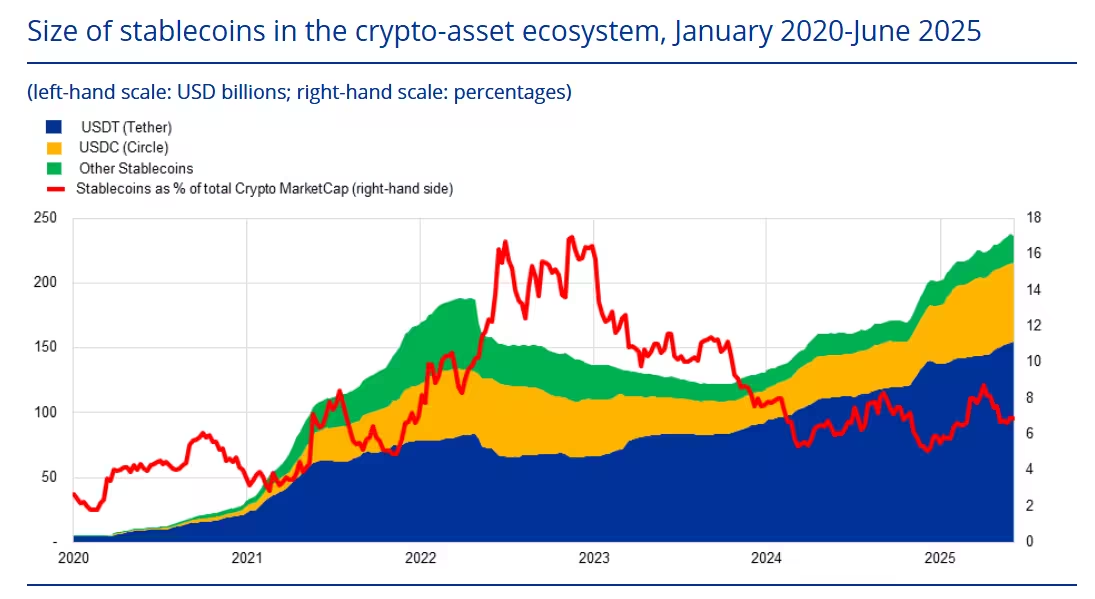

Liczy wyraźnie pokazują nierównowagę. Około 99% rynku stablecoinów o wartości liczonej w setkach miliardów dolarów jest zabezpieczone dolarem amerykańskim, podczas gdy stablecoiny denominowane w euro pozostają w porównaniu z nimi marginalne. Konsekwencja jest jasna: tokeny powiązane z dolarem stały się podstawowym aktywem notowanym w wielu parach handlowych na giełdach kryptowalut oraz preferowanym magazynem wartości w rynkach, gdzie waluty lokalne cechuje duża zmienność. Taka dominacja wpływa na ścieżki płatności, pary rozliczeniowe, oraz na to, jak inwestorzy i firmy zarządzają ekspozycją walutową przy użyciu instrumentów cyfrowych.

The stablecoin ecosystem is growing apace.

Why euro-backed stablecoins lag behind

Initial demand drivers

Źródła branżowe wskazują, że początkowa fala adopcji stablecoinów była napędzana głównie przez potrzeby płynnościowe giełd oraz przez użytkowników „krypto-native”, którzy potrzebowali stabilnej waluty referencyjnej. Ponieważ wiele giełd i rynków globalnych kwotowało instrumenty w USD, stablecoiny zabezpieczone dolarem naturalnie przejęły lwia część wolumenów handlowych i przepływów rozliczeniowych. W rezultacie ekosystem płynności skoncentrował się wokół dolara — co wzmacnia efekt sieciowy i utrudnia późniejsze przekształcenia na rzecz euro-tokenów.

Missing real-world use cases

Emitenci euro-stablecoinów twierdzą, że większą barierą jest nie technologia, lecz popyt: wciąż istnieje stosunkowo niewiele mainstreamowych kanałów płatniczych, integracji z punktami sprzedaży, systemów płacowych oraz aplikacji DeFi, które konsekwentnie używałyby tokenów denominowanych w euro poza spekulacyjnym handlem. Dopóki euro-stablecoiny nie będą w stanie obsłużyć codziennych płatności, faktur, transferów transgranicznych wewnątrz UE oraz konwersji wynagrodzeń, będą miały trudności z wypchnięciem ugruntowanych podmiotów powiązanych z dolarem. Równocześnie brak powszechnych przypadków użycia ogranicza zachętę do inwestycji infrastrukturalnych ze strony banków i dostawców usług płatniczych.

Private stablecoins vs. the digital euro (CBDC)

Timeline and capability concerns

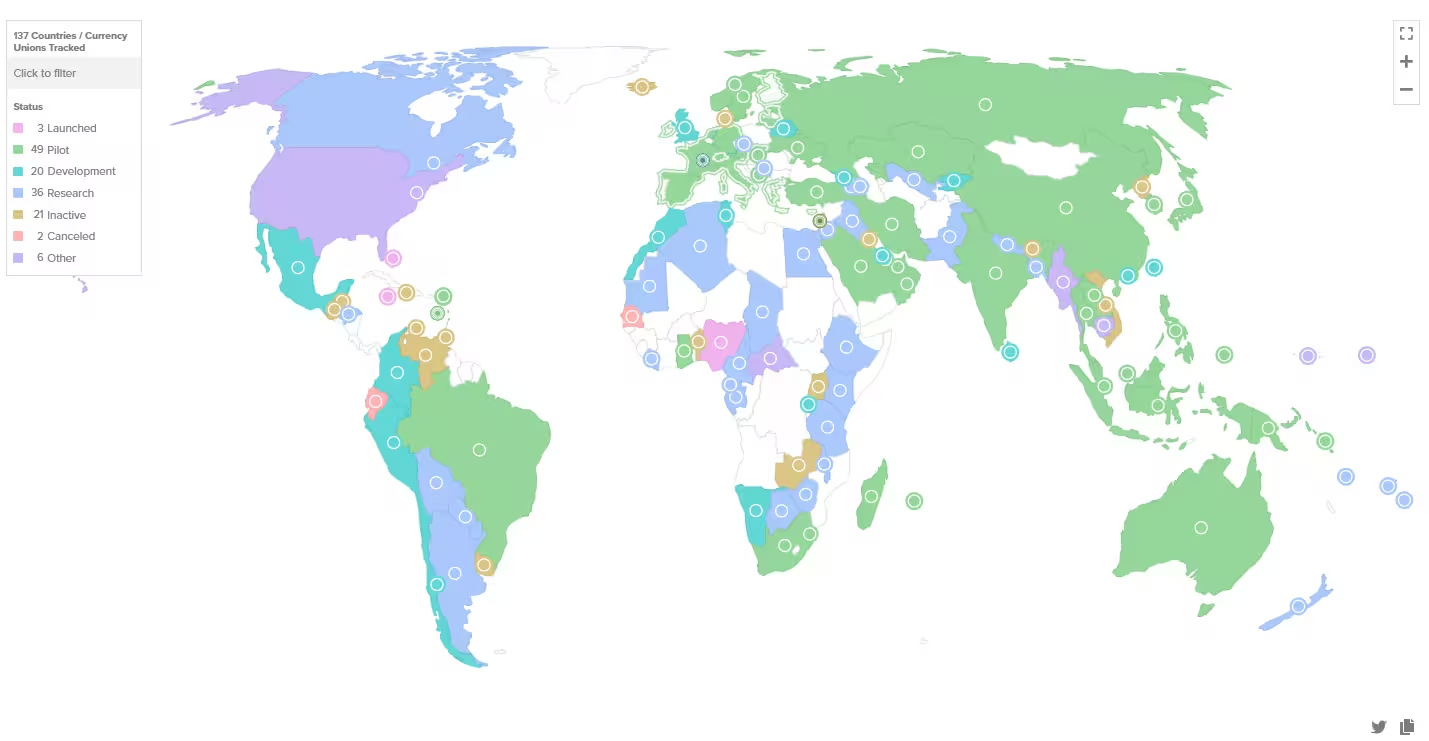

Banki centralne w strefie euro aktywnie badają możliwość wprowadzenia cyfrowego euro — centralnego banku cyfrowej waluty (CBDC) — który mógłby funkcjonować jako oficjalny instrument płatniczy. Plan działania EBC obejmuje konsultacje ze stronami zainteresowanymi, eksperymenty infrastrukturalne oraz harmonogram legislacyjny, który może doprowadzić do formalnych propozycji przed instytucjami UE w nadchodzących latach. Zwolennicy cyfrowego euro przedstawiają go jako zaufaną, publiczną alternatywę, zdolną ograniczyć zależność od nieeuropejskich dostawców usług płatniczych i wzmocnić suwerenność monetarną regionu.

Three countries have launched CBDCs, and 105 countries have CBDCs in development, research or pilot phases.

Jednak emitenci stablecoinów wątpią, czy cyfrowe euro pojawi się wystarczająco szybko i czy będzie miało funkcjonalny kształt odpowiadający wymaganiom globalnych transferów, użyteczności handlowej i zastosowań w finansach programowalnych. Krytycy ostrzegają, że projekty CBDC często priorytetyzują mechanizmy kontroli ryzyka i limity posiadania, które mogą ograniczyć skalowalność i nie dorównać dostępu oferowanemu przez prywatne stablecoiny budowane na publicznych łańcuchach bloków. W praktyce różnice te dotyczą m.in. dostępności API, łatwości integracji z istniejącymi systemami płatniczymi oraz szybkości rozliczeń między uczestnikami.

Design tradeoffs and adoption friction

Kluczowe niepewności dotyczące cyfrowego euro pozostają: czy zostanie zbudowane na istniejącym blockchainie, czy na zastrzeżonej księdze rozproszonej? Czy umożliwi bezproblemowe transfery peer-to-peer, interoperacyjność transgraniczną oraz integracje z programowalnymi smart kontraktami? Proponowane limity indywidualnych sald czy ograniczenia transferów na rynku wtórnym mogłyby osłabić wiele korzyści, które obecnie oferują prywatne stablecoiny — takich jak szybkie rozliczenia, płynność w instrumentach DeFi czy natychmiastowa wymiana walutowa. Każda decyzja projektowa pociąga za sobą kompromisy między bezpieczeństwem, prywatnością, skalowalnością i użytecznością.

Industry proposals: Build a competitive euro stablecoin sector

Why a private euro stablecoin ecosystem helps

Emitenci postulują pragmatyczne podejście: zamiast tylko czekać na CBDC, organy regulacyjne i banki komercyjne powinny umożliwić powstanie prężnego rynku euro-stablecoinów poprzez jasne zasady, zaufane praktyki rezerwowe i wsparcie infrastrukturalne. Portfel dobrze regulowanych stablecoinów denominowanych w euro mógłby zapewnić euro cyfrową płynność, stymulować innowacje płatnicze i ograniczyć popyt na alternatywy powiązane z dolarem. Taki ekosystem działałby jako uzupełnienie — a nie substitut — dla cyfrowego euro, zwiększając redundancję i odporność systemu płatniczego.

Practical measures issuers recommend

- Regulatory clarity: Define supervision, reserve transparency, and redemption guarantees for stablecoin issuers to build public trust.

- Banking integration: Improve access to euro-denominated settlement accounts and payment rails for token issuers and exchanges.

- Infrastructure support: Offer central-bank liquidity backstops or access channels to limit systemic spillovers without crowding out private innovation.

- Real-world use cases: Encourage pilots for payroll, cross-border B2B payments, e-commerce checkout, and tokenized securities settlement using euro coins.

Praktyczne środki proponowane przez branżę obejmują kilka równoległych działań: wprowadzenie jasnych wymogów regulacyjnych dotyczących przejrzystości rezerw (audytów, raportowania oraz segregacji aktywów), umożliwienie lepszej integracji z kontami rozliczeniowymi w euro dla emitentów i giełd, a także stworzenie mechanizmów płynnościowych na poziomie centralnym, które zmniejszyłyby ryzyko przenoszenia wstrząsów systemowych. Ponadto pilotażowe wdrożenia w obszarze wynagrodzeń, rozliczeń B2B oraz zakupów e-commerce mogłyby przyspieszyć adopcję i pokazać realne przypadki użycia dla przedsiębiorstw i konsumentów.

Cooperation between central banks and private issuers

Choć prywatne i publiczne formy cyfrowego pieniądza mogą konkurować w niektórych funkcjach, wielu liderów branży widzi przyszłość opartą o komplementarność. Stablecoiny zwykle są zabezpieczone tradycyjnymi aktywami — depozytami bankowymi, krótkoterminowymi papierami wartościowymi lub innymi wysokiej jakości rezerwami — co wiąże je z systemem bankowym walut fiducjarnych. Ta relacja sugeruje, że banki centralne i regulatorzy mogą opracować hybrydowe ramy regulacyjne, które zachowają suwerenność monetarną, jednocześnie umożliwiając innowacje w płatnościach blockchain i zdecentralizowanych finansach (DeFi). W praktyce może to oznaczać koordynację zasad dotyczących przejrzystości rezerw, wymogów kapitałowych dla instytucji powiązanych z emitentami oraz standardów technicznych dla interoperacyjności.

Niektóre banki centralne już sygnalizowały gotowość do wsparcia mechanizmów płynnościowych dla regulowanych emitentów stablecoinów, uznając, że odporny ekosystem płatniczy wymaga współpracy pomiędzy uczestnikami publicznymi i prywatnymi. Odpowiednio zaprojektowane programy wsparcia mogłyby zapewnić stabilność bez konieczności sprowadzania CBDC do jedynej dopuszczalnej formy pieniądza cyfrowego. Kluczowe jest tu rozróżnienie roli banku centralnego jako dostawcy ostatniej instancji płynności od roli operatorów rynkowych, by nie zaburzać konkurencji i innowacji.

Policy options: What the EU can do now

Dla decydentów dążących do ochrony euro i utrzymania efektywnych płatności zalecana jest strategia wielotorowa:

- Accelerate regulatory certainty: Finalize rules that address reserve management, auditability, and redemption rights for stablecoins.

- Promote interoperability: Invest in bridges and standards that let euro stablecoins move seamlessly between wallets, exchanges, and merchant systems.

- Support pilots and real-world adoption: Fund or endorse public-private pilots for payroll conversions, cross-border SME payments, and tokenized asset settlement using euro tokens.

- Coordinate internationally: Work with other jurisdictions to ensure euro stablecoins are accepted in on-ramps and off-ramps globally, reducing incentives to prefer USD tokens for cross-border use.

W praktyce polityka publiczna może obejmować przyspieszenie pewności regulacyjnej — finalizację zasad dotyczących zarządzania rezerwami, audytowalności oraz praw do wykupu tokenów — oraz promowanie interoperacyjności poprzez inwestycje w mosty technologiczne i standardy komunikacyjne, które umożliwią płynne przemieszczanie euro-stablecoinów pomiędzy portfelami, giełdami i systemami sprzedawców. Równie istotne jest finansowe i instytucjonalne wsparcie pilotaży realnych zastosowań: konwersji płac, międzynarodowych rozliczeń MŚP oraz rozliczeń tokenizowanych papierów wartościowych. Koordynacja międzynarodowa zmniejszy zachęty do wybierania tokenów USD w operacjach transgranicznych i zwiększy akceptowalność euro-tokenów na globalnych rampach dostępu.

Outlook: Toward resilient euro-denominated digital money

Wybór, przed którym stoi UE, nie jest binarny. Przyszłość, w której euro pozostaje centralną walutą cyfrowej gospodarki Europy, można osiągnąć poprzez połączenie przemyślanego projektu cyfrowego euro oraz zróżnicowanego, regulowanego ekosystemu stablecoinów zabezpieczonych w euro. Jeśli organy regulacyjne przystąpią do ustanawiania jasnych reguł i infrastruktury, euro-stablecoiny mogą dostarczyć efektywność płatności, programowalność i globalną transferowalność, jaką użytkownicy oczekują — jednocześnie zachowując suwerenność polityki monetarnej. Dodatkowo, dobrze zaprojektowany rynek prywatnych euro-tokenów może zwiększyć konkurencję, sprzyjać standaryzacji oraz przyspieszyć adopcję technologii rozproszonych ksiąg, bez konieczności polegania wyłącznie na rozwiązaniu publicznym.

Krótko mówiąc, euro-stablecoiny to nie tylko techniczna ciekawostka; to narzędzie strategiczne. Jeśli Europa zainwestuje w wspierające regulacje, dostęp bankowy i realne przypadki użycia, konkurencyjny sektor euro-stablecoinów może przeciwdziałać ryzykom dolarizacji i zapewnić znaczenie euro w tokenizowanej gospodarce. Oznacza to także konieczność budowy mechanizmów nadzoru, przejrzystości rezerw i standardów operacyjnych, które pozwolą budować zaufanie wśród konsumentów i przedsiębiorstw.

Dyskusja o stablecoinach sprowadza się ostatecznie do wyboru: zapewnienia europejskim firmom, konsumentom i deweloperom solidnych opcji cyfrowego pieniądza denominowanego w euro, które będą bezpieczne, płynne i dostosowane do innowacji natywnych dla technologii blockchain. Taki ekosystem może połączyć zalety prywatnej inicjatywy i publicznego nadzoru, tworząc odporne, efektywne i konkurencyjne środowisko płatności cyfrowych w UE.

Źródło: cointelegraph

Zostaw komentarz