10 Minuty

Co się stało z Bitcoinem?

Bitcoin (BTC) doświadczył jednego z najostrzejszych spadków w ostatnich miesiącach, tracąc ponad 40% w ciągu ostatniego miesiąca i osiągając roczne dno w okolicach 59 930 USD. Ta wyprzedaż pozostawia BTC ponad 50% poniżej historycznego maksimum z października 2025 r., wynoszącego około 126 200 USD. Traderzy, analitycy i działy instytucjonalne intensywnie szukają katalizatorów stojących za tym nagłym załamaniem, gdy zmienność ponownie pojawia się na rynkach kryptowalut.

Kluczowe wnioski:

- Wieloczynnikowe siły rynkowe — dźwignia funduszy hedgingowych z Hongkongu, banki zabezpieczające produkty powiązane z ETF oraz przebudowa alokacji kapitału przez kopalnie — wskazywane są jako główni sprawcy wyprzedaży.

- Aktywność spot ETF, pozycje w opcjach oraz koszty finansowania w jenach wydają się centralne dla narracji rynkowej.

- Jeśli BTC utrzyma się poniżej 60 000 USD, przychody kopalni i ekonomika produkcji mogą znaleźć się pod istotną presją, co może prowadzić do dalszej sprzedaży rezerw.

Wykres dzienny BTC/USD.

Teorie wyjaśniające spadek

Teoria 1 — dźwignia funduszy hedgingowych z Hongkongu

Jedno z najczęściej przytaczanych wyjaśnień wskazuje na fundusze hedgingowe z Azji, w szczególności z Hongkongu, które zajęły duże, wysoko dźwigniowane pozycje na wzrost ceny Bitcoina. Fundusze te rzekomo wykorzystywały opcje powiązane ze spotowymi ETF-ami na Bitcoina, takimi jak IBIT od BlackRocka, aby zwiększyć potencjalne zyski. Aby sfinansować premie opcyjne, pożyczano tanio jeny japońskie, a następnie zamieniano środki na aktywa o wyższej stopie zwrotu, w tym kryptowaluty.

Mechanizm był prosty, ale ryzykowny: korzystając z carry trade, zarabiano na różnicy w stopach i strukturze rentowności, jednocześnie eksponując się na znaczną dźwignię. Gdy rynek przestał „współpracować" i BTC zatrzymał wzrost, strategia ta odwróciła się. Rosnące koszty pożyczania jenów oraz wypowiedzenia margin call wymusiły gwałtowne delewarowanie. Pożyczkodawcy zażądali dodatkowego zabezpieczenia, a fundusze zostały zmuszone do likwidacji pozycji, co wywołało efekt wodospadu — nagłe wyprzedaże przyczyniły się do dalszego obniżenia cen i nasilenia paniki na skorelowanych tokenach.

Aby lepiej zrozumieć tę dynamikę, warto zwrócić uwagę na następujące punkty techniczne: opcje powiązane ze spotowymi ETF-ami powodują ekspozycję na bazę fizycznego ETF-u zamiast na kontrakty terminowe; premie opcyjne finansowane przez carry trade w jenach stają się bardzo wrażliwe na zmiany stóp i spreadów kredytowych; w sytuacji gwałtownego spadku wartości aktywów posiadacze dźwigni często nie mają czasu na uprzednie zredukowanie ryzyka, co potęguje presję sprzedażową.

Dodatkowo, koncentracja ryzyka w niewielkiej liczbie instytucji w danym regionie (np. Hongkong) zwiększa prawdopodobieństwo skoordynowanych wyprzedaży. W takich przypadkach płynność rynkowa może szybko wyschnąć, a model delewarowania staje się samonapędzający.

Teoria 2 — Banki i produkty strukturyzowane powiązane z ETF

Jak noty strukturyzowane mogą zamienić market makerów w sprzedawców. Druga narracja, szeroko omawiana przez byłych menedżerów giełd i komentatorów rynkowych, koncentruje się na bankach sprzedających klientom noty strukturyzowane odnoszące się do spotowych ETF-ów na Bitcoina. Produkty te mogą zawierać bariery, testy ochrony kapitału lub cechy wypłaty, które zmuszają banki do zabezpieczenia swojej ekspozycji poprzez handel instrumentem bazowym — albo spot BTC, albo instrumentami pochodnymi.

Gdy kluczowe progi cenowe zostają przebite, dealerzy muszą agresywnie delta-hedgować. To generuje tzw. negatywną gammę: w miarę jak BTC spada, zabezpieczenia wymagają coraz więcej sprzedaży, co z kolei obniża cenę i wywołuje dalsze hedgingi. Analitycy wskazywali na konkretne noty strukturyzowane powiązane z IBIT, gdzie przekroczenia określonych poziomów zmuszały twórców rynku do redukcji ryzyka przez sprzedaż. Te hedgingi inicjowane przez dealerów mogą przemienić dostawców płynności w przymusowych sprzedawców, przyspieszając spadek.

W praktyce produkty strukturyzowane często tworzą asymetrię ryzyka między stronami transakcji. Bank sprzedający notę bierze opłatę upfront, ale równocześnie tworzy dynamiczną ekspozycję, którą musi zarządzać. Wysoka korelacja między instrumentem bazowym (spot ETF) a rynkiem spot przy niskiej płynności potęguje efekt. Z punktu widzenia regulatora i kontrahentów, istotne są także warunki transakcyjne: klauzule marginowe, terminy wygasania, oraz mechanizmy automatycznego zamykania pozycji.

Warto monitorować wolumeny not strukturyzowanych oraz sygnały z rynku OTC — choć dostęp do tych danych jest ograniczony, raporty banków i komentarze dziennikarzy finansowych często ujawniają, kiedy dana struktura generuje istotne krótkoterminowe ryzyko hedgingowe.

Teoria 3 — Przeniesienie kapitału przez kopalnie do centrów danych AI

Ekonomia wydobycia i pivot w kierunku AI

Trzeci, bardziej strukturalny czynnik to możliwa redystrybucja kapitału kopalni z wydobycia Bitcoina na rozwijające się możliwości w centrach danych związanych z AI. Kilka publicznych firm wydobywczych zgłosiło plany dywersyfikacji w kierunku szerszych usług dla centrów danych — zmiana ta może obejmować sprzedaż rezerw BTC w celu sfinansowania zakupu sprzętu i infrastruktury.

Obserwatorzy rynku odnotowali spadki hash rate w niektórych regionach — szacunki sugerują obniżenia rzędu 10–40% dla konkretnych sieci lub operatorów — a wskaźniki takie jak Hash Ribbons sygnalizowały stres: 30-dniowa średnia mocy haszującej, spadająca poniżej 60-dniowej średniej, historycznie jest negatywnym sygnałem dla kondycji kopalni i może zapowiadać kapitulację.

BTC Hash Ribbon vs. cena.

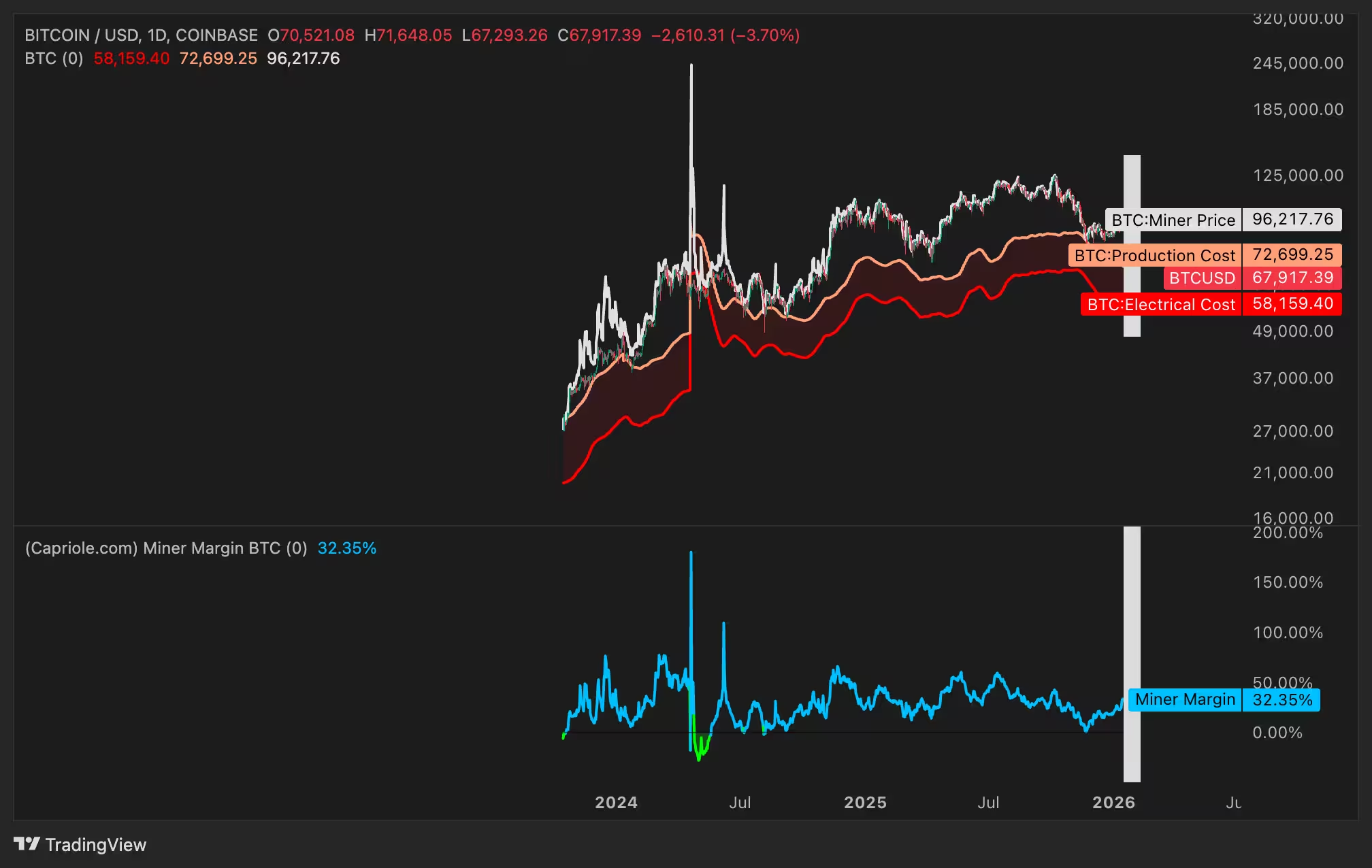

Dane publikowane przez zespoły badawcze pokazują szacunkowy średni koszt elektryczny wydobycia jednego BTC na poziomie około 58 160 USD, natomiast całkowite koszty produkcji netto bliżej 72 700 USD. Przy takich kalkulacjach, utrzymujące się ceny poniżej 60 000 USD znacząco ściskają marże kopalni i mogą spowodować dalszą sprzedaż rezerw, jeśli firmy będą potrzebować płynności na pokrycie kosztów operacyjnych lub inwestycji w nowe projekty centrów danych.

Techniczne aspekty przemiany biznesowej kopalni obejmują przebudowę bilansów: sprzedaż BTC, emisja długu, refinansowanie istniejącego kapitału oraz inwestycje w sprzęt GPU/ASIC dla zastosowań związanych z AI. Takie przeniesienie kapitału nie następuje z dnia na dzień — często jest to proces wieloetapowy, ale rynki reagują już na sygnały informujące o zamiarach dywersyfikacji, co może zatrybić negatywną presję cenową.

Wykres dzienny BTC/USD vs. koszty produkcji i elektryczności.

Co to oznacza dla traderów i długoterminowych posiadaczy

W krótkim terminie zwiększona zmienność i sprzedaż napędzana potrzebą płynności mogą przesuwać BTC w okolice poziomów testujących progi rentowności kopalni oraz progi hedgingowe dealerów. Z perspektywy inwestora długoterminowego obserwuje się większą ostrożność: dane on-chain pokazują, że portfele trzymające 10–10 000 BTC kontrolują najmniejszy udział podaży od dziewięciu miesięcy, co sugeruje redukcję ekspozycji zamiast gromadzenia.

Dla celów alokacji aktywów i zarządzania ryzykiem uczestnicy rynku powinni śledzić kilka kluczowych wskaźników: przepływy w spot ETF (inflows/outflows), wolumeny opcji i zmianę otwartego zainteresowania (open interest), stawki finansowania (funding rates) na perpetualach, spread między spot a futures (basis), oraz sygnały z hashrate i ruchów rezerw kopalni. Każde z tych źródeł informacji pomaga określić, czy presja sprzedażowa jest głównie wywołana problemami z płynnością, mechaniką hedgingu, czy fundamentalnymi zmianami w zachowaniu kopalni i instytucji.

Praktyczne wskazówki dla traderów i inwestorów:

- Traderzy krótkoterminowi powinni monitorować zmienność implikowaną w opcjach, put-call skew oraz sweepy na giełdach, co ujawnia agresywną likwidację pozycji.

- Inwestorzy długoterminowi powinni rozważyć dywersyfikację i okresowe rebalance portfela — utrzymywanie stopów adaptowanych do zmiennego ryzyka może ograniczyć nieoczekiwane straty.

- Utrzymywanie płynnych hedgingów (np. kupno opcji put lub strategii collar) może chronić od gwałtownych spadków, ale trzeba liczyć koszty premii i potencjalny wpływ na zwrot z inwestycji.

- Monitorowanie komunikatów publicznych kopalni oraz raportów kwartalnych instytucji finansowych może ujawnić sygnały planowanej sprzedaży rezerw lub zmiany modelu biznesowego.

Z perspektywy technicznej, rynki mogą doświadczyć kilku etapów: początkowy impuls sprzedażowy spowodowany delewarowaniem; faza paniki z szeroką wyprzedażą słabszych podmiotów; oraz okres konsolidacji, w którym silniejsze ręce i instytucje mogą rozpocząć ponowną akumulację. Dokładny timing jest trudny do przewidzenia, ale znajomość mechanizmów (carry trade w jenach, negatywna gamma, presja kopalni) pozwala lepiej modelować scenariusze ryzyka.

Podstawowe metryki do monitorowania

- Przepływy netto do spot ETF i poziomy aktywów pod zarządzaniem (AUM).

- Open interest i wolumen opcji (szczególnie zmiana w put/call ratio).

- Stopy finansowania na kontraktach perpetual (funding rates) i ceny basis między spot a futures.

- Wskaźniki hashrate, Hash Ribbons i dane o rezerwach kopalni (miner reserve).

- Aktywność dużych portfeli (adresy wielorybów) oraz zmiany w koncentracji podaży.

Śledzenie tych metryk daje holistyczny obraz i pozwala odróżnić, czy obserwowana presja sprzedażowa jest krótkoterminowa i napędzana dźwignią, czy też odzwierciedla trwalsze, strukturalne przesunięcia w ekosystemie Bitcoin.

Ryzyka i możliwe scenariusze

Należy rozważyć kilka głównych scenariuszy:

- Scenariusz A — krótkoterminowe odwrócenie: rynki stabilizują się, delewarowanie kończy się, a podaż ze strony kopalni zostaje opanowana przez mniejsze wyprzedaże; w tym przypadku możliwy jest powrót do konsolidacji i stopniowej odbudowy zaufania.

- Scenariusz B — przedłużona presja: ceny utrzymują się poniżej 60 000 USD przez dłuższy okres, co prowadzi do dalszego zmniejszania rezerw kopalni i wzrostu podaży na rynku, pogłębiając korektę.

- Scenariusz C — eskalacja systemowa: jego elementy takie jak masowe likwidacje dźwigniowanych pozycji, ugięcia płynności u dealerów oraz gwałtowne wyprzedaże rezerw kopalni tworzą spiralę spadkową, która wymaga nowych impulsów informacyjnych lub instytucjonalnych, by ją zatrzymać.

Inwestorzy powinni mieć plan działania dla każdego scenariusza, definiując poziomy, na których reagują (np. zmiana hedgingu, redukcja pozycji, zwiększenie płynności), zamiast działać reaktywnie tylko na podstawie emocji rynkowych.

Jak rynki mogą się odbudować

Odbudowa zaufania i stabilizacja rynku mogą nastąpić poprzez kombinację czynników: zażegnanie presji sprzedażowej wśród funduszy dźwigniowych, deeskalacja hedgingów przez banki wraz z poprawą płynności, oraz zatrzymanie masowej sprzedaży rezerw przez kopalnie. Dodatkowo, pozytywne wiadomości dotyczące adopcji instytucjonalnej, korzystne dane makroekonomiczne lub znaczące napływy kapitału do spot ETF-ów mogłyby przyspieszyć powrót trendu wzrostowego.

W praktyce rynki kryptowalut reagują na kombinację wiadomości, wskaźników on-chain i ogólnego nastroju globalnego rynku finansowego. Dlatego analiza wielowarstwowa, łącząca dane z rynku spot, pochodnych, on-chain oraz raportów instytucjonalnych, daje najlepszą szansę na zrozumienie i odpowiednią reakcję.

Podsumowanie

Najprawdopodobniej nie istnieje pojedyncza przyczyna tego spadku; korekta wydaje się raczej skutkiem nakładających się stresów: likwidacji pozycji powiązanych z dźwignią i ETF-ami, hedgingów dealerów związanych z produktami strukturyzowanymi oraz rebalansowania kopalni w związku z inwestycjami w centra danych AI. Jeśli BTC spadnie zdecydowanie poniżej 60 000 USD, można spodziewać się zwiększonej presji ze strony kopalni i potencjalnie kolejnych przymusowych wyprzedaży, co może pogłębić krótkoterminowe spadki zanim rynek znajdzie nową równowagę.

Dla uczestników rynku kluczowe będą monitorowane wskaźniki: przepływy ETF, pozycje w opcjach, koszty finansowania w jenach, hashrate oraz płynność na spot i futures. Połączenie tych obserwacji z rozważnym zarządzaniem ryzykiem i planowaniem scenariuszowym zwiększy odporność portfeli na dalszą zmienność.

Źródło: cointelegraph

Zostaw komentarz