8 Minuty

Xapo Bank — raport: pożyczki zabezpieczone Bitcoinem przechodzą z płynności w strategię

Raport „Digital Wealth 2025” przygotowany przez Xapo Bank z siedzibą na Gibraltarze ujawnia wyraźną zmianę w sposobie korzystania z pożyczek zabezpieczonych Bitcoinem przez klientów z wysoką wartością netto. Zamiast wykorzystywać kredyty kryptowalutowe wyłącznie do krótkoterminowego zastrzyku płynności, kredytobiorcy coraz częściej zaciągają pożyczki w USD zabezpieczone BTC jako element długoterminowego planowania finansowego. Trend ten podkreśla ewoluującą rolę Bitcoina jako aktywa pełniącego funkcję produktywnego zabezpieczenia (collateral) w ramach regulowanych systemów bankowych.

Najważniejsze wnioski z pierwszego roku udzielania pożyczek przez Xapo

Zgodnie z raportem udostępnionym serwisowi Cointelegraph, 52% pożyczek zabezpieczonych Bitcoinem wydanych przez Xapo w 2025 roku miało termin 365 dni. Nawet po tym, gdy tempo udzielania nowych kredytów spadło w dalszej części roku, salda niespłaconych pożyczek nadal rosły — co sugeruje, że kredytobiorcy utrzymują otwarte pozycje zamiast traktować pożyczki jako szybkie rozwiązanie gotówkowe. Produkt Xapo umożliwia kwalifikowanym klientom pożyczenie dolarów amerykańskich pod zastaw Bitcoina, stosując konserwatywne współczynniki loan-to-value (LTV) oraz okresy spłaty sięgające do jednego roku.

Takie rozłożenie terminów i rosnące salda kredytów wskazują, że oferta była projektowana z myślą o klientach prywatnych, którzy traktują możliwość pożyczki jako instrument zarządzania majątkiem, a nie szybki sposób na upłynnienie aktywów. Z perspektywy banku rozwiązania te odpowiadają na popyt na produkty łączące bezpieczeństwo regulacyjne z funkcjonalnością rynku kryptowalut.

Dlaczego kredytobiorcy wolą pożyczki zamiast sprzedaży Bitcoina

Dla wielu długoterminowych posiadaczy Bitcoina pożyczki zabezpieczone oferują dostęp do płynności przy jednoczesnym zachowaniu ekspozycji na potencjalny wzrost kursu. W raporcie wskazano, że klienci prywatni i osoby zamożne często mają większość majątku ulokowanego w BTC; rozwiązania oparte na zastawie pozwalają im zrealizować część korzyści finansowych bez konieczności zbywania głównej pozycji.

W praktyce oznacza to możliwość sfinansowania wydatków, strategii podatkowych lub reinwestycji przy utrzymaniu długoterminowego profilu inwestycyjnego. Z perspektywy zarządzania ryzykiem i planowania majątku, takie podejście jest zbliżone do rozwiązań spotykanych w bankowości prywatnej: dyscyplina w utrzymaniu exposique, wykorzystanie dźwigni świadomie i planowo, oraz preferowanie stabilnych warunków umowy nad szybkim handlem.

Dyrektor generalny Xapo, Seamus Rocca, opisał to zachowanie jako zdyscyplinowane planowanie finansowe w stylu banków prywatnych, a nie spekulacyjne zaciąganie zobowiązań. To rozróżnienie ma znaczenie w analizie zachowań klientów i w ocenie, jak produkty te mogą wpływać na rynek kryptowalut oraz na samą wycenę Bitcoina.

Projekt produktu i podejście do ryzyka

Xapo wprowadziło pożyczki w USD zabezpieczone Bitcoinem 18 marca 2025 r., pozycjonując produkt jako konserwatywną alternatywę wobec wcześniejszych modeli pożyczek kryptowalutowych. Istotne elementy konstrukcyjne produktu obejmują:

- niższe współczynniki LTV niż typowe platformy crypto-lending,

- uregulowaną kustodię aktywów zintegrowaną z bankową infrastrukturą,

- terminy spłaty do 365 dni, aby sprzyjać strategiom średnio- i długoterminowym,

- klauzule zabezpieczające w przypadku znaczących ruchów cenowych (margin cally i mechanizmy likwidacyjne),

- dostosowanie parametrów do profilu klienta i stopnia ryzyka, co jest standardem w bankowości prywatnej.

Takie rozwiązania odpowiadają na krytykę wcześniejszych, nierozwiązanych modeli pożyczek kryptowalutowych, które często charakteryzowały się wysokimi LTV, brakiem jasnych zasad kustodii i krótkoterminowymi okresami spłaty. Przejście do modelu „bankowego” oznacza także większy nacisk na compliance, audyty i przejrzyste procedury ładu korporacyjnego.

Od strony ryzyka, niższe LTV i uregulowana kustodia redukują prawdopodobieństwo symptomów systemowych — takich jak nagłe wymuszone wyprzedaże aktywów zabezpieczających — które obserwowano w przeszłości na mniej regulowanych platformach pożyczkowych. Dla klientów oznacza to niższe ryzyko likwidacji pozycji przy umiarkowanych wahaniach kursu BTC, choć oczywiście ekstremalne ruchy rynkowe nadal generują ryzyko.

Koncentracja regionalna i implikacje dla rynku

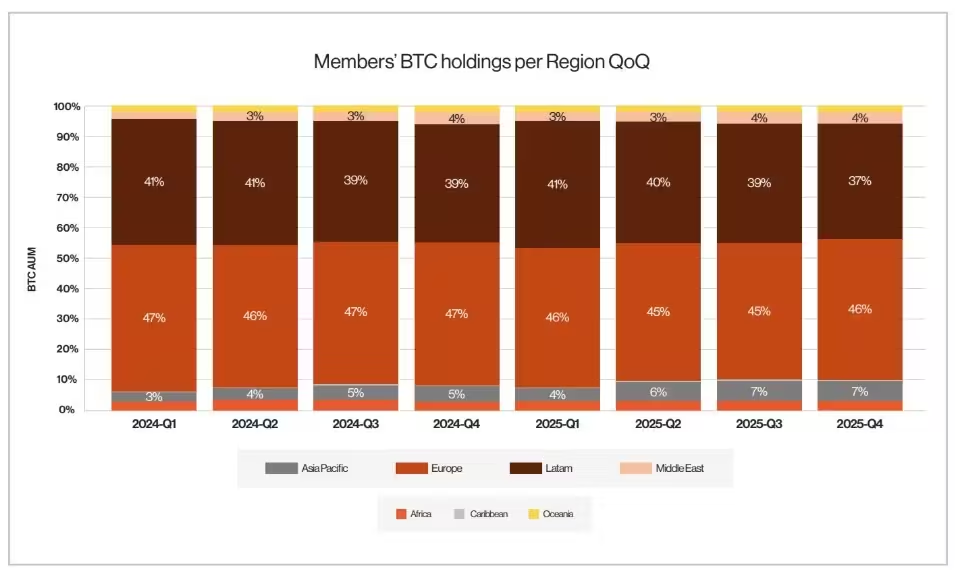

Objętość udzielonych pożyczek skoncentrowała się w Europie i Ameryce Łacińskiej, które razem odpowiadały za 85% całkowitego wolumenu (56% i 29% odpowiednio). Taka koncentracja sugeruje istotny regionalny popyt na regulowane produkty pożyczkowe związane z Bitcoinem, szczególnie wśród klientów poszukujących płynności w USD przy wykorzystaniu BTC jako zabezpieczenia.

W regionach o niestabilnych walutach lokalnych (co dotyczy niektórych krajów Ameryki Łacińskiej) dostęp do USD bez konieczności sprzedaży BTC może być wartościowy z punktu widzenia ochrony kapitału i stabilności finansowej. Z kolei w Europie, gdzie popyt na rozwiązania wealth-management w segmencie private banking jest wysoki, bankowe pożyczki BTC wpisują się w rosnące zainteresowanie integracją kryptoaktywnów z tradycyjnymi usługami bankowymi.

Jako element strategii zarządzania portfelem, bankowe pożyczki zabezpieczone kryptowalutami mogą wpływać na postrzeganie efektywności kapitałowej (capital efficiency). Umożliwiają utrzymanie ekspozycji na wzrost wartości kryptowaluty przy jednoczesnym wykorzystaniu kapitału do innych celów inwestycyjnych lub konsumpcyjnych. W rezultacie mogą kształtować podejście zarówno inwestorów instytucjonalnych, jak i detalicznych do alokacji aktywów i konstruowania portfela.

Udziały posiadanych BTC przez członków, według regionu, kwartał do kwartału.

Co to oznacza dla pożyczek kryptowalutowych i rynku

Dane Xapo podkreślają dojrzewanie rynku kredytowego wobec kryptowalut, gdzie regulowane instytucje finansowe oferują konserwatywne produkty, stawiające priorytet na zachowanie kapitału i długoterminową ekspozycję. Dla inwestorów kryptowalutowych pożyczki zabezpieczone Bitcoinem mogą stanowić narzędzie strategiczne do zarządzania płynnością, planowania podatkowego czy rebalansowania portfela bez konieczności sprzedaży aktywów.

Szersze przyjęcie takich produktów w sektorze bankowym sprzyja narracji o Bitcoinie jako inwestowalnym aktywie zintegrowanym z tradycyjnymi usługami private bankingu. To z kolei może przyciągać kolejnych inwestorów z segmentu high-net-worth (HNWI) oraz instytucje, które wcześniej były sceptyczne wobec bezpośredniego włączania aktywów kryptowalutowych do swoich strategii alokacji kapitału.

W praktyce rosnąca liczba regulowanych pożyczek zabezpieczonych BTC może prowadzić do kilku istotnych konsekwencji rynkowych:

- zwiększenie płynności finansowej w USD dostępnej dla posiadaczy BTC bez konieczności realizacji zysków przez sprzedaż,

- zmniejszenie bezpośredniej presji sprzedażowej podczas korekt rynku, jeżeli większa część ekspozycji jest utrzymywana jako zabezpieczenie pod kredyty,

- wzrost profesjonalizacji i odpowiedzialnych praktyk zarządzania ryzykiem po stronie usługodawców,

- możliwa zmiana w strukturze popytu instytucjonalnego na produkty dłużne powiązane z kryptowalutami.

Jednocześnie należy zauważyć, że rynek nie jest pozbawiony ryzyka: koncentracja pozycji, korelacje z rynkami tradycyjnymi w okresach stresu oraz wyzwania regulacyjne w różnych jurysdykcjach mogą wpływać na ostateczną stabilność takiego modelu. Kluczowe będzie monitorowanie parametrów takich jak LTV, procedury likwidacyjne, jakość i decentralizacja kustodii, a także zakres ujawnień i audytów dotyczących rezerw bankowych i zarządzania ryzykiem operacyjnym.

Praktyczne zastosowania i scenariusze użycia

Produkty pożyczkowe tego typu mogą być wykorzystywane w różnych scenariuszach o praktycznym znaczeniu dla klientów HNWI i doradców majątkowych:

- finansowanie zakupu nieruchomości lub innych aktywów bez konieczności likwidacji pozycji BTC,

- optymalizacja podatkowa poprzez odroczenie zdarzenia realizującego dochód ze sprzedaży kryptowalut,

- utrzymanie ekspozycji na potencjalny wzrost wartości Bitcoina podczas jednoczesnego korzystania z USD do płynności operacyjnej,

- restrukturyzacja portfela — wykorzystanie pożyczki do zrównoważenia alokacji bez wymuszonych sprzedaży w niekorzystnych warunkach rynkowych.

W każdym z tych przypadków ważne jest świadome zarządzanie ryzykiem: poziom LTV, harmonogram spłat, warunki margin call oraz mechanizmy długoterminowej przechowalni (kustodia) mają kluczowe znaczenie dla ograniczenia ryzyka likwidacji i utrzymania stabilności strategii.

Wnioski i oczekiwania na przyszłość

W miarę jak adopcja Bitcoina rośnie wśród osób o wysokiej wartości netto, można spodziewać się pojawienia się większej liczby regulowanych produktów pożyczkowych, które akcentują niskie LTV, jasne procedury kustodii oraz warunki zgodne z długoterminowymi horyzontami inwestycyjnymi. Zachowanie klientów Xapo w pierwszym roku działalności kredytowej dostarcza wczesnego wglądu w to, jak takie produkty mogą być wykorzystywane jako element kompleksowych strategii zarządzania majątkiem.

Dla doradców finansowych i menedżerów majątków istotne będzie zrozumienie, kiedy i jak włączać pożyczki BTC do planów klienta: należy uwzględnić cele inwestycyjne, profile ryzyka, skutki podatkowe oraz dostępność alternatywnych źródeł finansowania. Równocześnie regulatorzy i instytucje finansowe będą musiały wypracować standardy i praktyki nadzorcze, które pozwolą na bezpieczne rozwijanie tego segmentu rynku.

Ostatecznie, rozwój bankowych pożyczek zabezpieczonych Bitcoinem może przyczynić się do dalszej integracji rynku kryptowalut z tradycyjną bankowością prywatną, zwiększając akceptację Bitcoina jako aktywa inwestycyjnego oraz oferując posiadaczom kryptowalut nowe, elastyczne opcje zarządzania płynnością i strategią kapitałową.

Źródło: cointelegraph

Zostaw komentarz