7 Minuty

US spot ETF Bitcoin: odpływy 410 mln USD po obniżce Standard Chartered

Amerykańskie spot ETF-y na Bitcoina doświadczyły silnej presji sprzedażowej w czwartek, notując odpływy na poziomie 410,4 mln USD po tym, jak Standard Chartered zrewidował w dół swoją prognozę cenową dla Bitcoina na 2026 rok. Wypływy te zwiększyły tygodniowe straty netto do 375,1 mln USD według danych SoSoValue, co stawia te fundusze na drodze do czwartego kolejnego tygodnia odpływów, o ile do piątku nie nastąpi znaczący napływ kapitału.

Przepływy ETF, AUM i kontekst rynkowy

Aktywa zarządzane (AUM) w ramach amerykańskich spot ETF-ów na Bitcoina zbliżają się do 80 mld USD, co stanowi ostry spadek w stosunku do blisko 170 mld USD zanotowanych w szczycie w październiku 2025 r. Tak dramatyczna redukcja AUM uwydatnia, jak bardzo przepływy do ETF-ów reagują na nagłówki makroekonomiczne, rewizje instytucjonalnych prognoz oraz zmiany sentymentu inwestorów instytucjonalnych.

Zmiany w AUM są istotnym wskaźnikiem popytu rynkowego i mogą wpływać na płynność rynku spot, sposób kreacji i umorzeń jednostek ETF oraz na krótkoterminową korelację między rynkiem kontraktów a rynkiem spot. W warunkach dużej zmienności inwestorzy często wykorzystują ETF-y jako narzędzie do szybkiej ekspozycji lub redukcji pozycji bez konieczności bezpośredniego przechowywania aktywów kryptograficznych.

Dzienne przepływy w amerykańskich spot ETF na Bitcoina od poniedziałku.

Standard Chartered w swojej zrewidowanej analizie obniżył projekcję ceny BTC na 2026 rok z 150 000 USD do 100 000 USD i ostrzegł, że Bitcoin może spaść do 50 000 USD przed późniejszym odbiciem. Raport banku zawierał również prognozę dla Ethera (ETH), przewidując spadek do 1 400 USD, a następnie odbicie do około 4 000 USD na koniec roku wraz z potencjalnym powrotem BTC do 100 000 USD. Tego typu rewizje prognoz są ważne dla dużych, instytucjonalnych inwestorów i mogą krótkoterminowo zwiększyć zmienność zarówno na rynku spot, jak i w instrumentach pochodnych.

Warto podkreślić, że prognozy instytucji finansowych bazują na szeregu założeń, w tym oczekiwaniach dotyczących polityki monetarnej, płynności globalnej, adopcji ETF-ów oraz rozwoju regulacyjnego. Dlatego pojedyncza prognoza powinna być analizowana w szerszym kontekście ryzyka, a nie traktowana jako pewnik.

Które ETF-y ucierpiały najbardziej?

Negatywny sentyment był szeroko rozprzestrzeniony wśród 11 amerykańskich spot ETF-ów na Bitcoina. iShares Bitcoin Trust (IBIT) zarządzany przez BlackRock oraz Wise Origin Bitcoin Fund Fidelity dominowały w odpływach z odpowiednio 157,6 mln USD i 104,1 mln USD wycofanymi środkami, według danych Farside. Presja dotknęła również ETF-y na Ethera, które odnotowały 113,1 mln USD dziennych odpływów, co zwiększyło tygodniowe straty do 171,4 mln USD — co może oznaczać czwarty z rzędu tygodniowy spadek w przypadku produktów ETH.

Rozkład odpływów wskazuje, że rotacja kapitału wśród produktów kryptowalutowych jest zjawiskiem istotnym: inwestorzy przenoszą środki między produktami BTC, ETH oraz innymi aktywami zależnie od krótkoterminowego postrzegania ryzyka i potencjału zwrotu. Tego typu rotacje mogą prowadzić do krótkotrwałej dyslokacji cenowej i wpływać na płynność na rynku spot.

ETP-y na XRP (XRP) odnotowały pierwsze odpływy od początku lutego, łącznie 6,4 mln USD, podczas gdy ETF-y na Solanę (SOL) przełamały trend i zgłosiły umiarkowane napływy rzędu 2,7 mln USD. Taka mieszana dynamika przepływów podkreśla, że inwestorzy rozważają krótkoterminową zmienność wobec długoterminowej ekspozycji na wiodące aktywa cyfrowe.

Analizując konkretne fundusze, warto obserwować wskaźniki bid-ask spread, wolumen obrotu oraz tempo tworzenia/umorzeń jednostek ETF, gdyż te parametry dostarczają dodatkowych sygnałów o zdrowiu rynkowym i skali zaangażowania inwestorów instytucjonalnych.

Struktura rynku: czy jesteśmy u dołu?

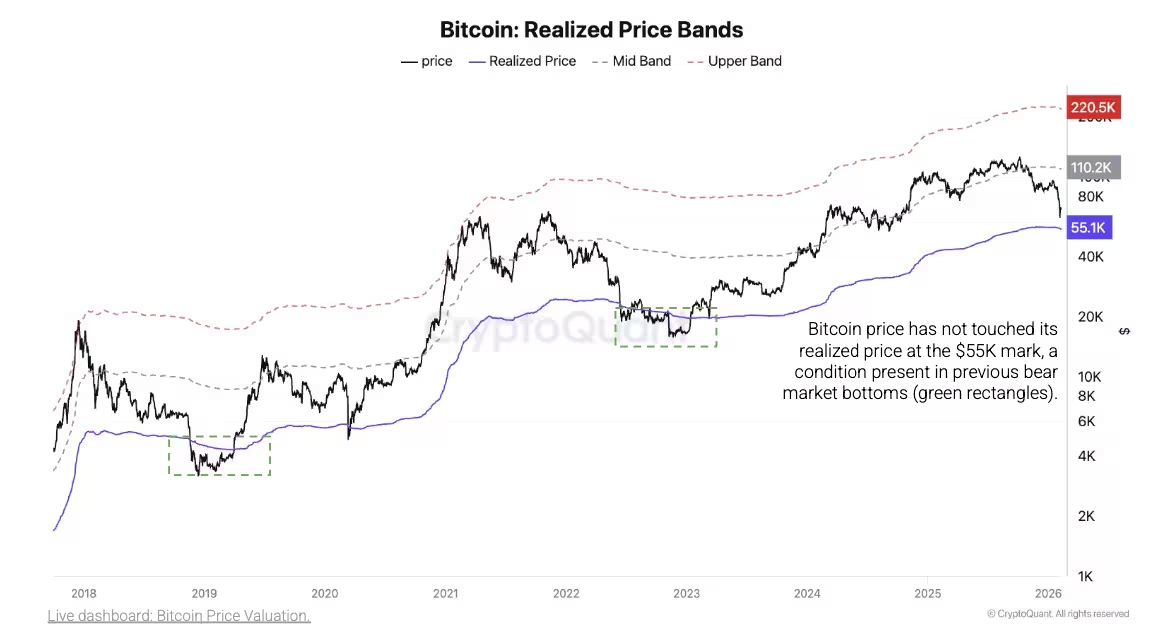

Repozycjonowanie Standard Chartered odzwierciedla sygnały innych analityków, którzy sugerują, że BTC może testować niższe poziomy przed rozpoczęciem trwałego odbicia. Firma analityczna CryptoQuant wskazała, że zrealizowane wsparcie cenowe znajduje się wokół 55 000 USD i zauważyła, że ten poziom jeszcze nie został przetestowany. Zrealizowana cena (realized price) to metryka on-chain, która odzwierciedla średnią cenę nabycia wszystkich obecnie istniejących jednostek BTC — jest to ważne narzędzie przy ocenie potencjalnych obszarów wsparcia i oporu.

Wykres zrealizowanej ceny Bitcoina.

CryptoQuant ostrzega, że wskaźniki cyklu rynkowego pozostają w fazie niedźwiedzia, ale nie w fazie ekstremalnej bessy, co historycznie wskazywało początek długotrwałych procesów kształtowania dna. Zachowanie długoterminowych holderów (long-term holders) także sugeruje ograniczoną kapitulację jak dotąd; długoterminowi inwestorzy sprzedają bliżej poziomów równowagi, zamiast zabezpieczać głębokie straty. Historycznie dna rynkowe w bessie często formowały się po tym, jak long-term holders odnotowali straty rzędu 30–40%, co sugeruje możliwość dalszych spadków przed pełnym resetem rynku.

W praktyce oznacza to, że jeśli rynkowe poziomy odporu i wsparcia zostaną naruszone, może dojść do przyspieszenia spadków ze względu na zmuszenie do realizacji strat przez mniej zdeterminowanych uczestników rynku. Z kolei stabilizacja wokół zrealizowanej ceny i poprawa podstaw makro może przyciągnąć inwestorów wartościowych i instytucjonalnych z powrotem na rynek.

W kontekście struktury rynku należy także monitorować następujące elementy: dystrybucję wolumenu na różnych poziomach cenowych, zmiany w liczbie i wielkości wielorybich transakcji, aktywność giełd scentralizowanych w zakresie wypływów BTC, oraz tempo napływu środków do pozostałych produktów kryptowalutowych, które mogą odzwierciedlać rotację portfeli.

Ruch cenowy i perspektywy

Bitcoin handlował w rejonie 66 000 USD w czwartek, chwilowo schodząc do około 65 250 USD według danych CoinGecko. Pomimo presji sprzedażowej w przepływach ETF, analitycy mają podzielone opinie co do czasu i głębokości ewentualnej dalszej korekty. Rewizje prognoz instytucjonalnych, takie jak ta ze Standard Chartered, mogą wzmocnić krótkoterminową zmienność spot ETF-ów, ale wielu uczestników rynku koncentruje się na długoterminowych fundamentach, włączając metryki on-chain, płynność makro oraz trendy adopcyjne ETF-ów.

Rentowność krótkoterminowa może być determinowana przez: impulsy płynnościowe (np. decyzje banków centralnych), niespodziewane wiadomości regulacyjne, oraz istotne ruchy kapitału instytucjonalnego. Z drugiej strony, czynniki fundamentalne długoterminowe — takie jak ograniczona podaż BTC, popyt ze strony inwestorów instytucjonalnych, adaptacja jako aktywo zabezpieczające wartości, oraz rozwój infrastruktury rynkowej — pozostają kluczowe dla perspektywy wzrostowej.

Inwestorzy monitorujący przepływy ETF-ów kryptowalutowych powinni zwrócić uwagę na trajektorie AUM, rotacje między produktami BTC i altcoinowymi oraz poziomy zrealizowanego wsparcia cenowego, aby lepiej ocenić, czy obecna słabość stanowi okno kupna, czy początek głębszej korekty. Dodatkowo pomocne są analizy korelacji pomiędzy rynkiem ETF a spot marketem, a także analiza sentymentu w mediach społecznościowych i wolumenu wyszukiwań, które często wyprzedzają fale napływów i odpływów.

Na poziomie operacyjnym, dla inwestorów instytucjonalnych i zaawansowanych detalicznych istotne będzie zarządzanie ryzykiem: dywersyfikacja ekspozycji, stosowanie limitów stop-loss, skalowanie pozycji oraz monitorowanie struktury kosztów ETF (opłaty za zarządzanie, koszty realizacji kreacji/umorzeń) w celu optymalizacji zwrotu skorygowanego o ryzyko.

Podsumowując, chociaż krótkoterminowe przepływy i rewizje prognoz mogą wywoływać ruchy cenowe, perspektywa długoterminowa dla rynków kryptowalut pozostaje uzależniona od równowagi między adopcją instytucjonalną, płynnością globalną a rozwojem regulacyjnym. Uważne śledzenie wskaźników on-chain, danych o AUM i strukturze przepływów ETF dostarczy inwestorom cennych sygnałów do podejmowania bardziej świadomych decyzji inwestycyjnych.

Źródło: cointelegraph

Zostaw komentarz