8 Minuty

Arthur Hayes, przedsiębiorca z branży kryptowalut i współzałożyciel Maelstrom, twierdzi, że rosnąca rozbieżność między Bitcoinem a akcjami technologii jest wyraźnym sygnałem, że napięcie płynności w systemie fiat może być bliskie. Hayes argumentuje, że fala zwolnień wśród pracowników umysłowych napędzana przez sztuczną inteligencję mogłaby wywołać załamanie kredytu konsumenckiego i zmusić banki centralne do powrotu do agresywnego drukowania pieniądza, co z kolei popchnęłoby Bitcoina w kierunku nowych rekordów cenowych.

Dlaczego rozbieżność Bitcoin–Nasdaq ma znaczenie

Hayes wskazuje na niedawną deko‑korelację pomiędzy Bitcoinem a indeksem Nasdaq 100 — dwiema klasami aktywów, które często poruszały się równolegle — jako ostrzegawczy sygnał. Gdy rynki, które wcześniej były skorelowane, gwałtownie się rozchodzą, taka rozbieżność może ujawniać ukryte ryzyko makroekonomiczne, takie jak nagłe ograniczenie podaży kredytu w walucie fiducjarnej lub szok w sektorze bankowym.

Bitcoin jako wskaźnik płynności fiat

Zdaniem Hayesa Bitcoin pełni funkcję miernika płynności w czasie rzeczywistym dla globalnych systemów fiat. Ponieważ BTC jest aktywem handlowanym swobodnie na wielu rynkach i giełdach, ruchy cenowe mogą być jednym z najszybszych sygnałów zmiany oczekiwań dotyczących podaży dolara i dostępności kredytu. Jeśli uczestnicy rynku zaczynają coraz bardziej brać pod uwagę zwiększoną kreację pieniądza, Bitcoin często reaguje wcześniej niż tradycyjne wskaźniki makroekonomiczne.

W praktyce oznacza to, że gwałtowne umocnienie Bitcoina przy jednoczesnym słabnięciu cen akcji technologicznych może sugerować, iż rynek zaczyna wyceniać przyszłe łagodzenie polityki monetarnej lub obawy przed realnym spadkiem siły nabywczej waluty. W kontekście polityki monetarnej, inwestorzy często wykorzystują kryptowaluty jako hedge przeciwko ekspansji bilansów banków centralnych i potencjalnej erozji wartości pieniądza.

Zwolnienia związane z AI i droga do krachu kredytowego

Hayes wskazuje przyjęcie rozwiązań opartych na sztucznej inteligencji jako istotne ryzyko strukturalne. Firmy coraz częściej podają AI jako powód redukcji etatów: CBS News odnotowało, że w 2025 roku w komunikatach o zwolnieniach pracodawcy wspomnieli AI w kontekście około 55 000 przypadków. Ten trend ma potencjał przyspieszyć proces eliminacji wielu stanowisk białych kołnierzyków i znacząco wpłynąć na dochody gospodarstw domowych.

Jak zwolnienia wpływają na kredyt konsumencki

W scenariuszu przedstawionym przez Hayesa znaczne bezrobocie w sektorach wiedzy i usług najpierw obciąży obsługę kredytów konsumenckich oraz hipotecznych. Osoby tracące dochód mają tendencję do opóźniania spłat kart kredytowych, kredytów samochodowych oraz obsługi hipotek, co może prowadzić do wzrostu zaległości (delinquency), restrukturyzacji zadłużenia lub masowych restrykcji w dostępie do refinansowania.

Wysoki udział kredytu konsumenckiego w gospodarce powoduje, że jego pogorszenie przekłada się bezpośrednio na bilanse banków detalicznych i regionalnych. W praktyce wzrost niespłacanych zobowiązań oznacza konieczność tworzenia wyższych odpisów i rezerw kapitałowych, co z kolei może ograniczyć zdolność banków do udzielania nowych kredytów — mechanizm znany jako procykliczne zaostrzenie warunków kredytowych.

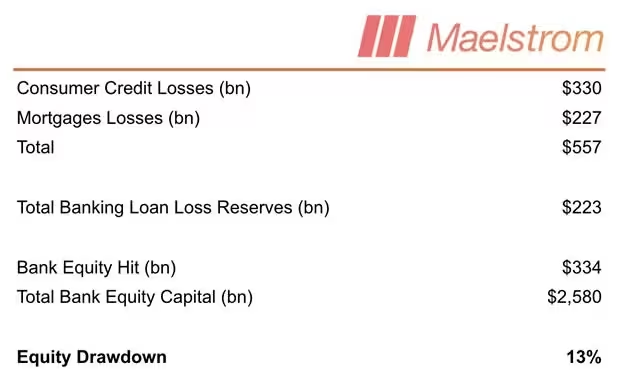

Modelowanie potencjalnych strat

Stosując scenariusz wysokiego napięcia, Hayes twierdzi, że przy 20% redukcji spośród szacowanych 72 milionów amerykańskich pracowników wiedzy (knowledge workers) możliwe są odpisy rzędu setek miliardów dolarów w kredytach konsumenckich i hipotecznych. Tego typu straty mogłyby znacząco erodować kapitał własny banków regionalnych w USA, zwłaszcza jeśli pojawiłyby się w krótkim czasie i dotknęły dużej liczby kredytobiorców.

Przykładowe mechanizmy przekazywania strat obejmują:

- wypływ depozytów z banków o słabszych fundamentach,

- zamrożenie pośrednictwa kredytowego, gdy banki ograniczą akceptację nowych pożyczek,

- zakażenie (contagion) przez rynki zabezpieczeń, papierów komercyjnych i segmenty rynku międzybankowego,

- presję na wycenę aktywów zabezpieczających, co może wywołać dodatkowe wymogi kapitałowe.

W rezultacie, Hayes przewiduje, że najsłabsze banki regionalne byłyby najbardziej narażone: potencjalny odpływ depozytów i wyższe straty kredytowe mogłyby sprowokować kaskadę restrykcji kredytowych. W takim układzie rynkowym ryzyko systemowe rośnie, co skłania regulatorów i banki centralne do wprowadzenia mechanizmów stabilizacyjnych.

Reakcja monetarna i potencjalny wzrost w sektorze kryptowalut

Hayes ostrzega, że prawdopodobną odpowiedzią Rezerwy Federalnej i innych banków centralnych byłoby ponowne rozszerzenie bilansów lub zastosowanie wyspecjalizowanych narzędzi płynnościowych. Rynek zinterpretowałby takie działania jako nową falę kreacji pieniądza fiat. Historycznie oczekiwania związane z poluzowaniem polityki monetarnej sprzyjały aktywom ryzykownym i rzadkim zasobom wartości; w tej tezie Bitcoin stałby się jednym z głównych beneficjentów, ponieważ inwestorzy szukaliby zabezpieczenia przed rozcieńczeniem waluty.

Mechanizm ten można rozbić na kilka elementów: po pierwsze, ekspansja bilansu wpływa na obniżenie realnych stóp procentowych i zwiększa płynność w systemie finansowym; po drugie, przy większej podaży pieniądza rośnie presja inflacyjna, co skłania część inwestorów do poszukiwania aktywów chroniących przed utratą siły nabywczej; po trzecie, w warunkach niskich stóp realnych koszt przechowywania aktywów takich jak Bitcoin maleje w porównaniu z posiadaniem gotówki.

Ekonomiczne i rynkowe następstwa

Rynek kryptowalut mógłby zatem doświadczyć zwiększonego popytu w dwóch głównych kanałach: spekulacyjnym (krótkoterminowy napływ kapitału szukającego zysków) oraz ochronnym (inwestorzy długoterminowi poszukujący zabezpieczenia przed inflacją). W praktyce kombinacja tych czynników może prowadzić do relatywnie szybszego wyceny Bitcoina niż tradycyjne klasy aktywów, szczególnie jeśli centralne programy płynnościowe będą szeroko komunikowane i rozumiane jako trwałe zwiększenie podaży pieniądza.

Ekspozycje altcoinowe, o których wspomina Hayes

Ponadto Hayes mówi, że Maelstrom planuje ulokować rezerwy stablecoinów w wybranych projektach prywatności i płynnościowych, jeśli banki centralne złagodzą politykę. W szczególności wymienia Zcash (ZEC) i Hyperliquid (HYPE) jako cele alokacji po zdecydowanym zwrocie polityki monetarnej. W takim scenariuszu projekty oferujące prywatność transakcji lub zwiększoną płynność rynkową mogłyby zostać uznane za atrakcyjne komplementy dla Bitcoina.

Należy przy tym zauważyć, że inwestycje w altcoiny niosą dodatkowe ryzyka regulacyjne i płynnościowe. Projekty prywatności mogą być szczególnie narażone na reakcje regulatorów, a mniejsze platformy płynnościowe mogą doświadczać silnej zmienności w okresach kryzysu. W efekcie alokacja rezerw w alternatywne tokeny wymaga starannej oceny ryzyka i planów zarządzania portfelem.

Kontekst i zastrzeżenia

To nie jest pierwsza prognoza Hayesa łącząca interwencję banków centralnych z rajdami w sektorze kryptowalut. W przeszłości sugerował on możliwe interwencje Fed w finansowanie rynków obligacji zagranicznych oraz przewidywał ostre wzrosty BTC po wprowadzeniu nowych środków płynnościowych. Należy jednak podkreślić, że takie narracje makroekonomiczne obarczone są dużą niepewnością:

- rezyliencja rynku pracy i tempo tworzenia nowych miejsc pracy,

- skala i skumulowany wpływ strat kredytowych na bilanse banków,

- reakcja regulatorów — od działań łagodzących po wzmocnienie wymogów kapitałowych,

- to, jak inwestorzy wyceniają inflację i ryzyko systemowe, oraz

- potencjalne opóźnienia między szokiem na rynku pracy a pełnym ujawnieniem strat kredytowych.

Inwestorzy i analitycy muszą także uwzględnić efekt komunikacyjny banków centralnych. Samo zapowiedzenie gotowości do działania może uspokoić rynki, ograniczając natychmiastowy napływ premii za ryzyko i zmniejszając presję na gwałtowne działania. Z drugiej strony, jeśli kryzys będzie szybki i głęboki, odpowiadające narzędzia polityki monetarnej mogą być bardziej radykalne i mniej przewidywalne w skutkach.

Wnioski dla inwestorów i traderów

Dla traderów i długoterminowych inwestorów w kryptowaluty teza Hayesa jest przypomnieniem o konieczności monitorowania sygnałów międzyrynkowych — szczególnie relacji między Bitcoinem a akcjami technologicznymi — jako potencjalnych wskaźników wiodących napięcia monetarnego. Oto kluczowe punkty, które warto obserwować:

- korelacje i rozbieżności między Bitcoinem a indeksami giełdowymi (np. Nasdaq 100),

- wskaźniki płynności rynkowej i zmiany w przepływach kapitału między rynkami: fund flows, poziomy depozytów bankowych, spread między krótkoterminowymi stopami a stopami realnymi,

- dane z rynku pracy i tempo adaptacji AI w sektorach wysoko płatnych,

- ogłoszenia i działania banków centralnych dotyczące bilansów, operacji repo i niestandardowych narzędzi płynnościowych,

- poziomy zadłużenia gospodarstw domowych i wskaźniki zaległości kredytowych w kluczowych segmentach (karty kredytowe, kredyty samochodowe, kredyty hipoteczne), oraz

- płynność i regulacje dotyczące altcoinów i projektów prywatności, jeżeli planowane są alokacje rezerw.

Choć modele prognostyczne różnią się w szczegółach, możliwość wystąpienia presji kredytowej spowodowanej adaptacją AI jest jednym ze scenariuszy, który mógłby skłonić banki centralne do ponownego masowego drukowania pieniądza — rozwój, który wiele osób z branży kryptowalut interpretuje jako byczy dla BTC i wybranych altcoinów. Jednocześnie inwestorzy powinni pamiętać o ryzyku krótkoterminowej zmienności, regulacyjnych niepewnościach oraz konieczności zarządzania ekspozycją w portfelu.

W skrócie: obserwowanie sygnałów krzyżowych między rynkami, analizowanie potencjalnego wpływu automatyzacji i AI na dochody gospodarstw domowych oraz przygotowanie planów zarządzania ryzykiem pozostają kluczowe. Dla tych, którzy traktują Bitcoina jako zabezpieczenie przed ekspansją bilansów banków centralnych i erozją wartości fiat, scenariusz opisany przez Hayesa jest jednym z istotnych motywatorów alokacji aktywów w kryptowaluty.

Źródło: cointelegraph

Zostaw komentarz