10 Minuty

Bitcoin and equities diverge in the second half of 2025

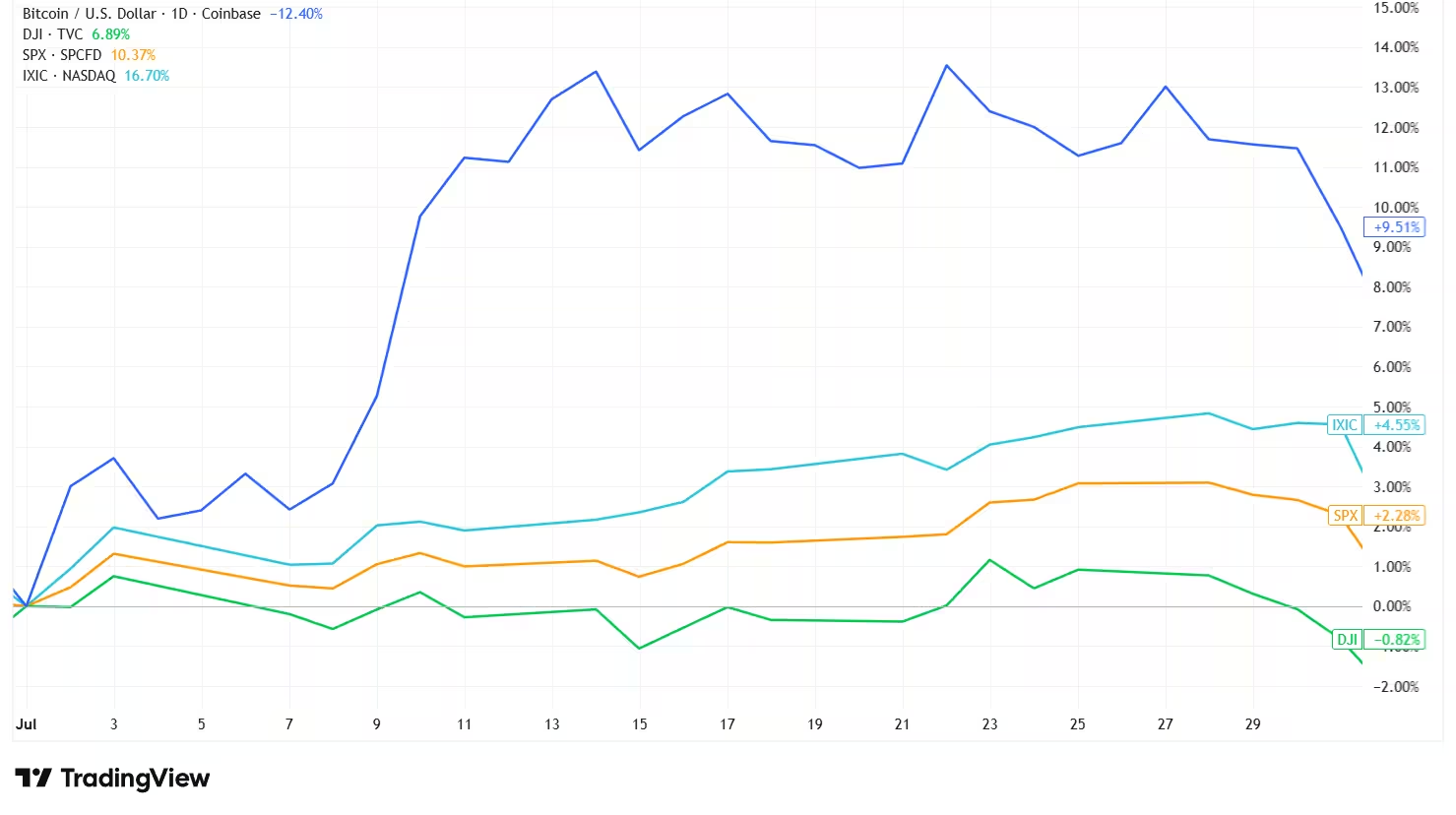

W drugiej połowie 2025 roku ścieżka Bitcoina coraz mocniej rozeszła się z rynkami akcji. Główne amerykańskie indeksy giełdowe zyskiwały w oczekiwaniu na łagodniejszą politykę monetarną, podczas gdy Bitcoin doświadczył wyraźnej korekty po letnich historycznych maksimach. To rozdzielenie zmieniło sposób, w jaki traderzy, instytucje i uczestnicy z rodowodem kryptowalutowym postrzegają korelację BTC z tradycyjnymi aktywami.

Macro backdrop: Fed rate cuts and mixed risk appetite

Rezerwa Federalna USA (Fed) przeprowadziła kilka obniżek stóp procentowych w drugiej połowie 2025 roku, co wzmocniło optymizm na rynkach akcji. Trzecie cięcie stóp w tym roku, ogłoszone na początku grudnia, wspierało notowania akcji nawet wtedy, gdy Bitcoin najpierw spadał, a potem rozpoczął odbicie. Ta niezsynchronizowana dynamika między rynkami kryptowalut a rynkami akcji podkreśla ewolucję struktury rynkowej, gdzie przepływy kapitału do aktywów cyfrowych nie są już idealnie skorelowane z tradycyjnymi rajdami „risk-on”. W praktyce oznacza to, że inwestorzy muszą analizować oddzielnie czynniki makroekonomiczne i specyfikę rynku kryptowalut (on-chain, derywaty, płynność), aby lepiej ocenić ryzyko i alokację kapitału.

Month-by-month: Events that widened the gap

July — GENIUS Act fuels crypto optimism

W lipcu rynki akcji rosły, napędzane solidnymi wynikami spółek i zwiększoną skłonnością do ryzyka. Nagłówki związane z handlem międzynarodowym na krótko zaniepokoiły inwestorów, lecz uwaga szybko wróciła do fundamentów korporacyjnych. 9 lipca Nvidia osiągnęła kapitalizację 4 bilionów dolarów, a S&P 500 i Nasdaq ustanowiły nowe maksima pomimo ogłoszeń taryfowych ze strony USA.

Rynki kryptowalut również skorzystały: Bitcoin zamknął lipiec wzrostem o 8,13%, co było najsilniejszym miesięcznym wynikiem w drugiej połowie roku do tego momentu. Podpisanie ustawy GENIUS Act wprowadziło odnowioną pewność, szczególnie dla firm operujących stablecoinami oraz kwestii regulacyjnych — czynnik pozytywnie oddziałujący zarówno na inwestorów detalicznych, jak i instytucjonalnych. Jasność regulacyjna zwiększała apetyt na alokacje w aktywa cyfrowe, co w połączeniu z napływem kapitału do produktów spot i ETF-ów kryptowalutowych wpływało na wzrost płynności i wolumenów handlu.

Equities crab walk, while Treasurys and stablecoins lift crypto

August — Monetary outlook and Ether’s surge

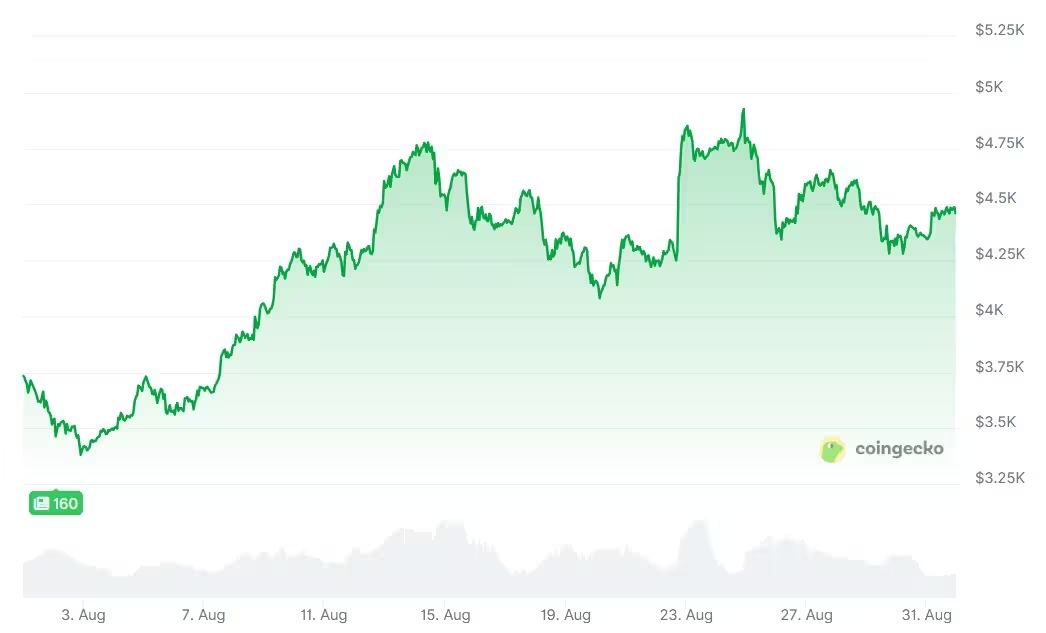

Sierpień zdominowały oczekiwania dotyczące łagodzenia polityki Fed. W miarę osłabiania dolara amerykańskiego i wzmocnienia przepływów „risk-on”, Bitcoin wzbił się do nowego historycznego rekordu blisko 124 000 USD 14 sierpnia. Sympozjum w Jackson Hole oraz jastrzębio-gołębie sygnały przewodniczącego Fed Jerome'a Powella pod koniec miesiąca wzmocniły przekonanie, że cięcia stóp są w perspektywie — co dodatkowo pchnęło Ether (ETH) do rekordowych poziomów. Dla rynku kryptowalut było to potwierdzenie, że polityka monetarna i sentyment rynkowy pozostają kluczowymi czynnikami napędzającymi kapitalizację sektora.

Akcje posuwały się naprzód, lecz Bitcoin nie utrzymał szczytowego impetu. Po krótkotrwałym skoku po komentarzach Powella, BTC wszedł w głębszą korektę, rozchodząc się z ogólnorynkowym rajdem pod koniec sierpnia. Bitcoin zamknął miesiąc 6,49% poniżej wcześniejszych maksimów. Warto zwrócić uwagę na fakt, że tempo korekt na rynku kryptowalut jest często potęgowane przez dźwignię finansową i produkty futures, które mogą wywołać szybkie i głębokie ruchy cenowe niezależne od zachowania akcji.

The Fed’s dovish signal sends Ether to new highs

September — Historic ‘red September’ avoided

Wrzesień tradycyjnie uznawany jest za najsłabszy miesiąc dla Bitcoina, jednak w 2025 roku BTC przełamał tę sezonowość i odnotował zyski trzeci miesiąc z rzędu we wrześniu. Pierwsza obniżka stóp o 25 punktów bazowych przez Fed, wywołana chłodniejszymi danymi z rynku pracy, wsparła aktywa ryzykowne i przyczyniła się do umiarkowanego odbicia kryptowalut. Bitcoin zakończył miesiąc wzrostem rzędu 5,16%, podczas gdy akcje kontynuowały wzrosty w trzecim kwartale. Z punktu widzenia analizy on-chain, dane na temat aktywnych adresów i przepływów z giełd wskazywały na powolne odbudowywanie popytu, zwłaszcza wśród inwestorów detalicznych i funduszy korzystających ze strategii spot.

October — Liquidations and political shocks

Październik rozpoczął się pozytywnie, z kolejnym historycznym maksimum Bitcoina 6 października, lecz miesiąc szybko zamienił się w burzliwy okres. Ogromne zdarzenie likwidacyjne wymazało około 19 miliardów dolarów pozycji dźwigniowanych — największe w historii Bitcoina — spowodowane mechaniką handlu instrumentami futures oraz błędem wyceny na jednej z dużych giełd. Takie kilkadziesiąt miliardów dolarów w likwidacjach jest przykładem, jak struktura rynku derywatów (m.in. perpetual swaps) i skoncentrowana dźwignia mogą wygenerować ruchy cen, które nie mają bezpośredniego odwzorowania na rynkach akcji.

Bezpośrednim impulsem była głośna wypowiedź w mediach społecznościowych zapowiadająca 100% taryfy na import z Chin. Komentarz sprowokował ruch „risk-off” i zaostrzył wymuszone likwidacje pozycji lewarowanych. Chociaż rynki akcji ostatecznie odbiły się po wstrząsie handlowym, spadek Bitcoina pogłębił się i ten miesiąc zakończył się stratą dla aktywa — co było zaskoczeniem, biorąc pod uwagę historycznie silne jesienne wyniki kryptowalut.

Bitcoin’s upgrade divides the community as Knots nodes rise as alternatives

November — Shutdown resolution but deepening crypto sell-off

Listopad historycznie bywał najsilniejszym miesiącem dla Bitcoina, jednak w 2025 roku dostarczył najgorszych wyników dla BTC w ujęciu miesięcznym. Presja sprzedażowa pogłębiła się i sprowadziła kurs poniżej 100 000 USD w połowie miesiąca — Bitcoin stracił około 17,67% w listopadzie. To gwałtowne osłabienie wskazywało na nasilenie podaży w segmencie detalicznym oraz wyjścia kapitału z produktów lewarowanych.

W przeciwieństwie do tego, rynki akcji pozostawały w dużej mierze stabilne, handlując się w bocznym kanale po zakończeniu bezpośredniego ryzyka związanego z zamknięciem rządu USA. Inwestorzy wyważali entuzjazm wokół sztucznej inteligencji z obawami dotyczącymi wycen. Silne wyniki Nvidii pod koniec miesiąca pomogły ustabilizować sektor technologiczny i pokazały, jak różne katalizatory napędzały rynki akcji i kryptowaluty.

November is historically Bitcoin’s best month, but it was the worst month of 2025

Key market structure drivers behind the decoupling

1. Increased futures and leverage exposure in crypto

Duże uzależnienie rynków kryptowalut od instrumentów pochodnych i dźwigni powiększało ruchy spadkowe. W sytuacji, gdy likwidacje zaczynają się kaskadowo, spadki cen mogą przyspieszać niezależnie od zachowania akcji. Październikowy „washout” za około 19 miliardów dolarów pokazał, jak elementy strukturalne handlu kryptowalutami — perpetual swaps, skoncentrowana dźwignia i specyficzne błędy giełdowe — mogą wywołać zmienność, której tradycyjne rynki nie doświadczają w tym samym stopniu. Dla zarządzających ryzykiem oznacza to konieczność monitorowania open interest, wskaźników dźwigni oraz koncentracji pozycji na wybranych platformach.

2. Regulatory shifts and on-chain debates

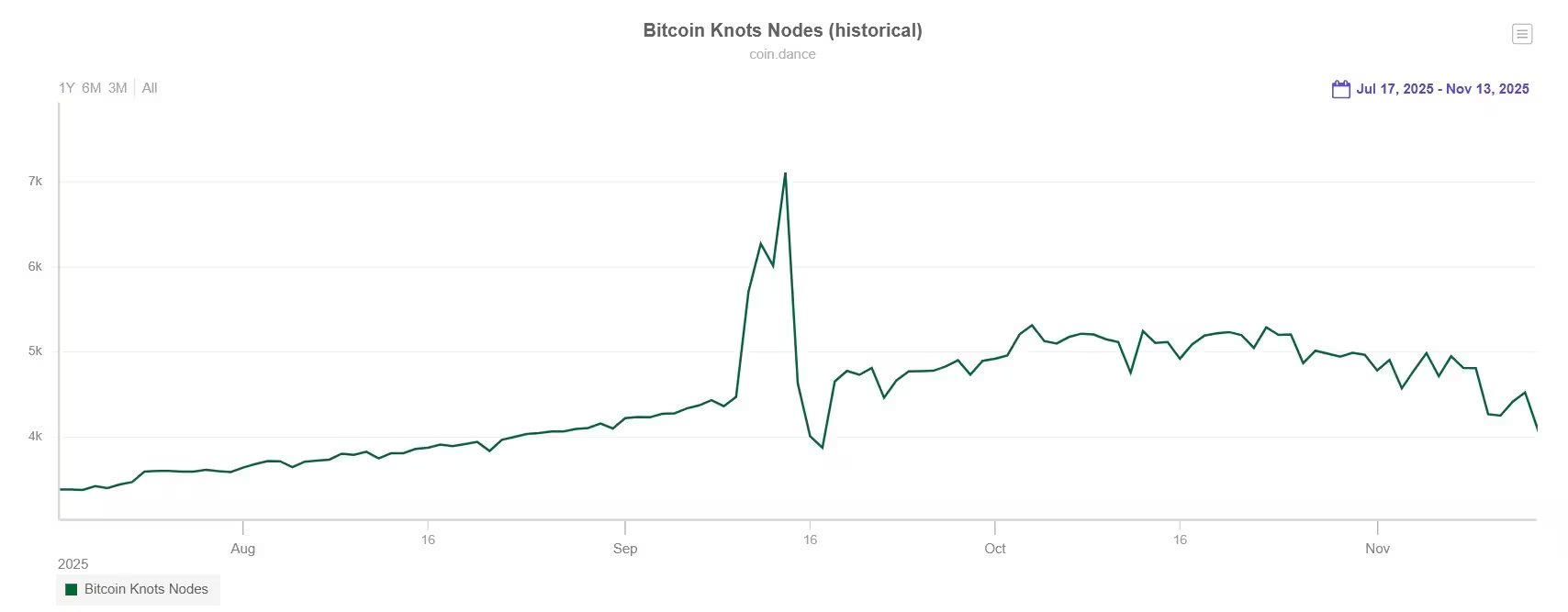

Postępy regulacyjne, takie jak GENIUS Act, poprawiły sentyment w lipcu, lecz jednocześnie debaty governance wewnątrz społeczności deweloperów Bitcoina i operatorów węzłów wprowadziły nowe napięcia. Kontrowersyjna propozycja aktualizacji mająca na celu złagodzenie ograniczeń dotyczących arbitralnych danych osadzanych on-chain podzieliła uczestników. Dyskusja zwiększyła adopcję alternatywnych implementacji Bitcoina, takich jak Bitcoin Knots, wśród użytkowników obawiających się zmian w Bitcoin Core. Takie frakcjonowanie środowiska technicznego może wpływać na percepcję ryzyka i popyt ze strony inwestorów instytucjonalnych.

3. Differing investor bases and capital flows

Mimo rosnącej alokacji instytucjonalnej w aktywa cyfrowe, wielu nowych uczestników to inwestorzy skoncentrowani na akcjach, traktujący kryptowaluty jako część portfela ryzykownych aktywów. Jednocześnie przepływy detaliczne i „crypto-native” reagują na sygnały on-chain, aktywność DeFi i specyficzne wydarzenia dotyczące tokenów. Te różne mechanizmy popytu i podaży mogą powodować rozjazdy między BTC a akcjami — szczególnie wtedy, gdy nagłówki makroekonomiczne faworyzują akcje, podczas gdy wiadomości specyficzne dla kryptowalut są negatywne. Różnice w horyzontach inwestycyjnych, likwidności oraz narzędziach (ETF-y vs. futures vs. spot custody) dodatkowo komplikuje porównanie korelacji między rynkami.

Milestones, price targets and outlook into year-end

Pomimo cofnięcia się ceny, Bitcoin osiągnął w 2025 roku kilka istotnych kamieni milowych — w tym wielokrotne historyczne maksima oraz uniknięcie tradycyjnej słabości września po raz trzeci z rzędu. Na początku grudnia BTC odnotował umiarkowane odbicie i był na plusie około 2% w ujęciu miesięcznym w momencie raportowania, podczas gdy główne indeksy akcji także wykazywały skromne wzrosty. Z perspektywy płynności i struktury rynku, sektor kryptowalut wykazywał zwiększoną rolę produktów spot, ETF-ów, a także rosnące zainteresowanie rynkami pochodnymi OTC i scentralizowanymi rozwiązaniami custody.

Analyst revisions and market expectations

Optymizm co do końcoworocznego rajdu Bitcoina osłabł w oczach części prognostów. Główne banki oraz zespoły badawcze instytucji zmodyfikowały swoje prognozy: na przykład Standard Chartered zrewidował prognozę końcoworoczną z 200 000 USD do 100 000 USD i przesunął cele długoterminowe dalej w czasie. Takie rewizje odzwierciedlają nie tylko ostatnie ruchy cen, ale też przeliczenie założeń makroekonomicznych, terminów adopcji instytucjonalnej oraz ryzyka regulacyjnego. Dla inwestorów oznacza to potrzebę elastycznego planowania scenariuszy i modelowania ryzyka.

What traders should watch

Kluczowe wskaźniki, które warto obserwować, to komunikaty Fed dotyczące polityki monetarnej, przepływy instytucjonalne na rynki spot i futures, metryki on-chain (takie jak aktywne adresy, saldo giełdowe i netto przepływy z/na giełdy), oraz rozwój regulacji dotyczących stablecoinów i usług custody. Stabilność giełd, struktura rynku derywatów i koncentracja płynności pozostają krytyczne — jeden techniczny błąd platformy już wcześniej sprowokował kaskadę likwidacji na całym rynku. Dodatkowo warto monitorować: open interest, funding rates, wolumeny na kluczowych kontraktach perpetual oraz koncentrację pozycji na top giełdach, co może sygnalizować ryzyko systemowe.

Conclusion: A more nuanced correlation story

Droga Bitcoina w drugiej połowie 2025 roku pokazuje, że korelacja między rynkiem kryptowalut a rynkiem akcji jest dynamiczna i zależna od kontekstu. Mimo że tradycyjni inwestorzy coraz częściej alokują kapitał do aktywów cyfrowych, Bitcoin może gwałtownie się odłączyć, gdy na pierwszy plan wysuwają się specyficzne dla rynku kryptowalut ryzyka strukturalne, debaty governance czy likwidacje napędzane dźwignią. Dla traderów i instytucjonalnych alokatorów płynie jasny wniosek: traktuj korelację jako warunkową, monitoruj czynniki on-chain i off-chain oraz uwzględniaj unikalną mikrostrukturę rynku kryptowalut przy tworzeniu strategii alokacji i zarządzania ryzykiem. Praktyczne podejście wymaga łączenia analizy makro, on-chain, a także monitorowania płynności i pozycji lewarowanych na kluczowych giełdach.

Źródło: cointelegraph

Zostaw komentarz