9 Minuty

Podsumowanie: Rajd Bitcoina zatrzymuje się przy 92 tys. USD wobec niepewności makro

Bitcoin (BTC) powrócił w tym tygodniu do centrum uwagi, ale nie utrzymał wybicia powyżej poziomu 92 250 USD, co wywołało spadek o około 2 650 USD od dziennych maksimów. Ruch odzwierciedla mieszankę niepewności makroekonomicznej, przymusowych likwidacji na lewarowanych kontraktach futures, stłumionych napływów do spot ETF-ów oraz zachowań „risk-off” wśród dużych uczestników rynku. W miarę jak traderzy czekają na nowe dane gospodarcze z USA i kolejny sygnał polityki monetarnej Rezerwy Federalnej, droga do 100 000 USD pozostaje niejasna.

W poniższej analizie omówimy kluczowe czynniki krótkoterminowego odrzucenia poziomów oporu, sygnały on-chain i z rynku instrumentów pochodnych, mechanikę likwidacji oraz regionalne wskaźniki płynności. Zwrócimy też uwagę na metryki, które inwestorzy i traderzy powinni monitorować, by ocenić prawdopodobieństwo dalszego wzrostu do 100 000 USD lub korekty w stronę 85 000 USD. Kluczowe słowa: Bitcoin, BTC, ETF Bitcoin, futures Bitcoin, opcje, skew opcji, Deribit, USDT, stablecoin, Fed, dane makro, likwidacje.

Główne czynniki stojące za krótkoterminowym odrzuceniem

Ograniczona widoczność makroekonomiczna

Oficjalne wydania danych z rynku pracy i inflacji w USA zostały opóźnione z powodu ostatniego impasu w finansowaniu rządu, co ograniczyło jasność obrazu stanu gospodarki. Brak klarownych sygnałów makro, wraz z prywatnym raportem wskazującym na 71 321 zwolnień w listopadzie, zwiększył ostrożność wśród instytucjonalnych i profesjonalnych traderów. Prognozy zakładające obniżkę stóp Fed o 25 punktów bazowych w grudniu nie przełożyły się na szerokie zaufanie rynku, szczególnie w kontekście obaw o przewartościowanie akcji związanych z AI.

W praktyce, słaba widoczność makro tworzy warunki, w których inwestorzy wolą redukować ekspozycję podczas niepewności zamiast płacić za forwardową ekspozycję. W przypadku Bitcoina przejawia się to mniejszym popytem na lewarowane longi i większym zapotrzebowaniem na ochronę downside (opcje put), co podnosi koszt hedgingu. W konsekwencji, nawet krótkotrwałe impulsy wzrostowe napotykają na opór, dopóki nie pojawią się bardziej jednoznaczne dane dotyczące rynku pracy i inflacji.

Wpływ opóźnionych danych jest też istotny z punktu widzenia wyceny korelacji: inwestorzy monitorują nie tylko absolutne poziomy stóp procentowych, ale także trajektorię polityki monetarnej oraz ryzyko recesji, co bez przejrzystych danych sprzyja zachowaniom defensywnym.

Słabość rynku nieruchomości zwiększa awersję do ryzyka

Dane od Redfin pokazujące 15% współczynnika anulowanych umów zakupu w październiku oraz spadek mediany ceny ofertowej przyczyniły się do dodatkowej presji na aktywa ryzykowne. Pogarszająca się sytuacja na rynku nieruchomości, w połączeniu ze wzrostem kosztów mieszkaniowych, oddziałuje na psychologię inwestorów i zmniejsza skłonność do zajmowania lewarowanych pozycji długich w Bitcoinie i innych kryptowalutach.

Rynek nieruchomości jest ważny nie tylko jako sektor konsumpcyjny, ale także jako barometr płynności i zaufania kredytowego. Wyższe koszty kredytów hipotecznych i rosnące niepewności dotyczące popytu na mieszkania mogą prowadzić do zmniejszenia konsumpcji i inwestycji, co z kolei przekłada się na niższe apetyty na ryzyko w portfelach instytucjonalnych — a to odbija się na rynkach cyfrowych aktywów.

Wielu menedżerów portfela traktuje teraz rynek kryptowalut jako aktywo o relatywnie wysokiej niepewności i większej wrażliwości na warunki makro, co zwiększa prawdopodobieństwo krótkoterminowych korekt w warunkach zdestabilizowanej gospodarki.

Sygnały on-chain i z rynków instrumentów pochodnych

Futures basis i popyt na lewarowanie

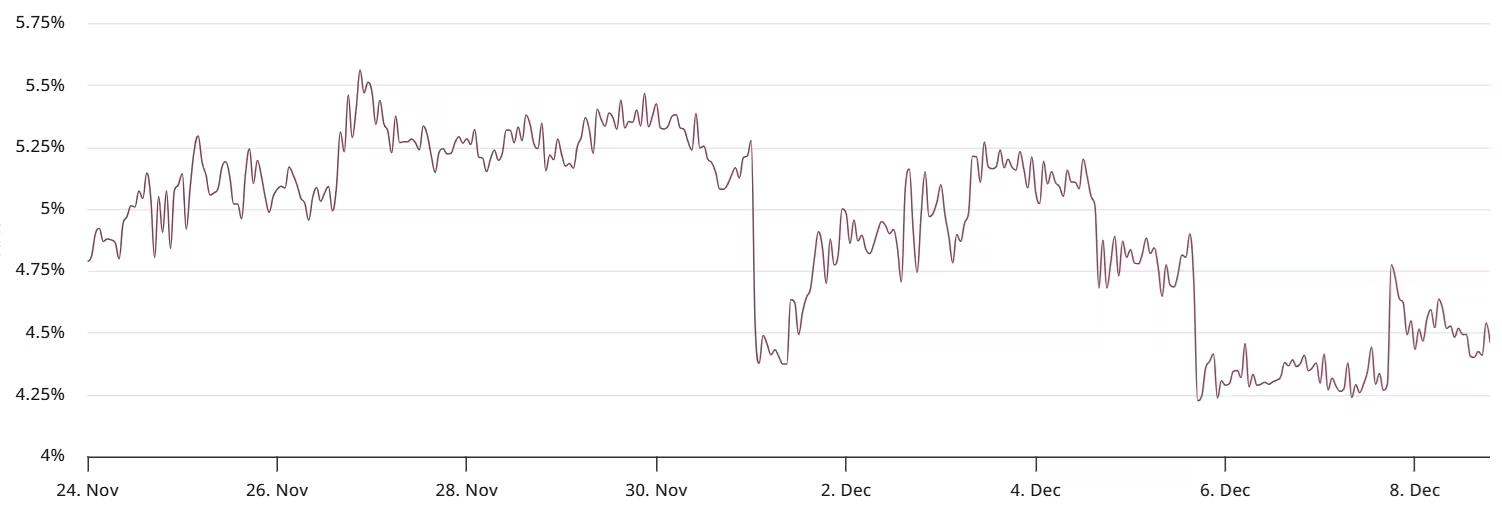

Miesięczna premia futures na Bitcoina (annualizowana stopa basis) utrzymuje się poniżej neutralnego progu 5% przez ostatnie dwa tygodnie, co sygnalizuje słaby popyt na lewarowane ekspozycje bycze. Ten wskaźnik koreluje z około 28% korektą BTC od październikowego rekordu i sugeruje, że inwestorzy niechętnie płacą za forwardową ekspozycję bez wyraźniejszych sygnałów makroekonomicznych.

Basis rate, czyli roczna premia futures względem spot, jest kluczowym miernikiem apetytu na ryzyko i gotowości do płacenia za przesunięcie ekspozycji w czasie. W warunkach silnego popytu na lewarowane longi obserwujemy wyższy basis (contango), natomiast spadek tego wskaźnika lub jego ujemne wartości wskazują na osłabienie popytu. Obecnie niski poziom annualizowanego basis sygnalizuje zdystansowanie rynku od agresywnych pozycji lewarowanych.

Dodatkowo, obserwujemy osłabienie otwartego zainteresowania (open interest) w kontraktach futures oraz niższe wolumeny obrotu na niektórych giełdach, co ogranicza siłę potencjalnych ruchów wzrostowych — bez wyraźnego napływu kapitału z rynku spot lub ETF-ów, momentum może łatwo wygasnąć.

Bitcoin 3-month futures annualized basis rate

Skew opcji wskazuje na kosztowną ochronę przed spadkiem

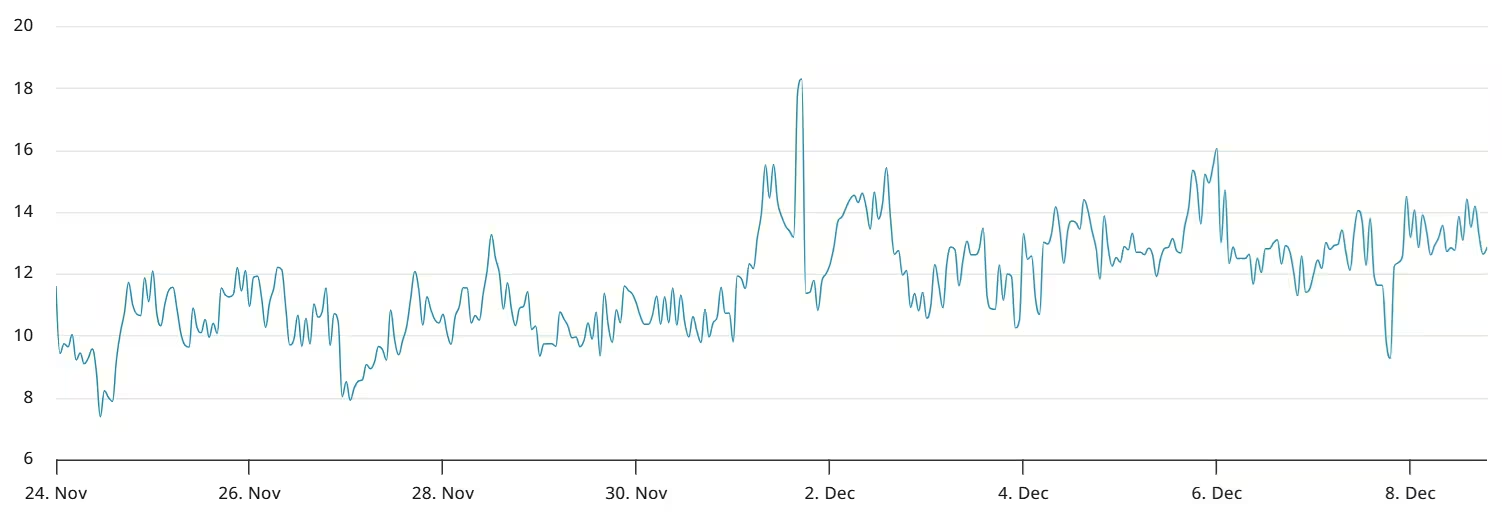

Na Deribit, 30-dniowy put-call skew pokazuje, że wieloryby i market makerzy żądają około 13% premii za sprzedaż opcji put — klasyczny sygnał podwyższonego popytu na ochronę przed downside. Wysoki koszt hedgingu odzwierciedla nastroje niedźwiedzie, mimo że wielu traderów nadal broni poziomu wsparcia na 90 000 USD. Decydujące przebicie poniżej tego poziomu mogłoby wywołać kolejne likwidacje i przyspieszyć spadki.

Skew opcji, czyli różnica w wycenie opcji put względem call, jest miernikiem asymetrii ryzyka rynkowego. Rosnący skew często sugeruje, że uczestnicy płacą więcej za ochronę przed gwałtownymi spadkami, co z kolei podnosi koszty short-cover i hedgingu. Dla aktywnych traderów oznacza to, że utrzymanie długich pozycji zabezpieczonych opcjami może być droższe, co wpływa na strategię zarządzania ryzykiem i płynnością.

W praktyce warto obserwować także poziomy implied volatility oraz term structure opcji — gwałtowne wzrosty tych wskaźników mogą wskazywać na rosnące oczekiwania dużych ruchów rynkowych w krótkim terminie.

Bitcoin 30-day options skew (put-call) at Deribit

Mechanika rynku i sygnały regionalne

Likwidacje i napływy do ETF-ów

Odrzucenie poziomu oporu w poniedziałek wiązało się z około 92 milionami USD likwidacji długich pozycji w futures na BTC, co stanowi wyraźne przypomnienie, jak pozycje lewarowane mogą wzmacniać zmienność. Likwidacje te zwykle powodują krótkotrwałe zacieśnienie płynności, a także następujące po nich odsprzedaże, które mogą przejściowo obniżać ceny spot.

Jednocześnie napływy do amerykańskich spot ETF-ów na Bitcoina były przez kilka tygodni słabe, co usunęło przewidywalne źródło popytu na ekspozycję spot i ograniczyło potencjał impetu wzrostowego. Stabilne i systematyczne napływy do ETF-ów mogą działać jak amortyzator wzrostów, a ich brak zwiększa podatność rynku na krótkoterminowe korekty.

Dla inwestorów instytucjonalnych krytyczne jest monitorowanie dziennych raportów dot. płatności netto do ETF-ów, a także zmian w open interest i wolumenach futures, ponieważ te metryki razem dają lepszy obraz, czy ruch jest napędzany realnym popytem czy chwilową spekulacją.

Rabaty stablecoinów w Chinach sygnalizują presję wyjścia

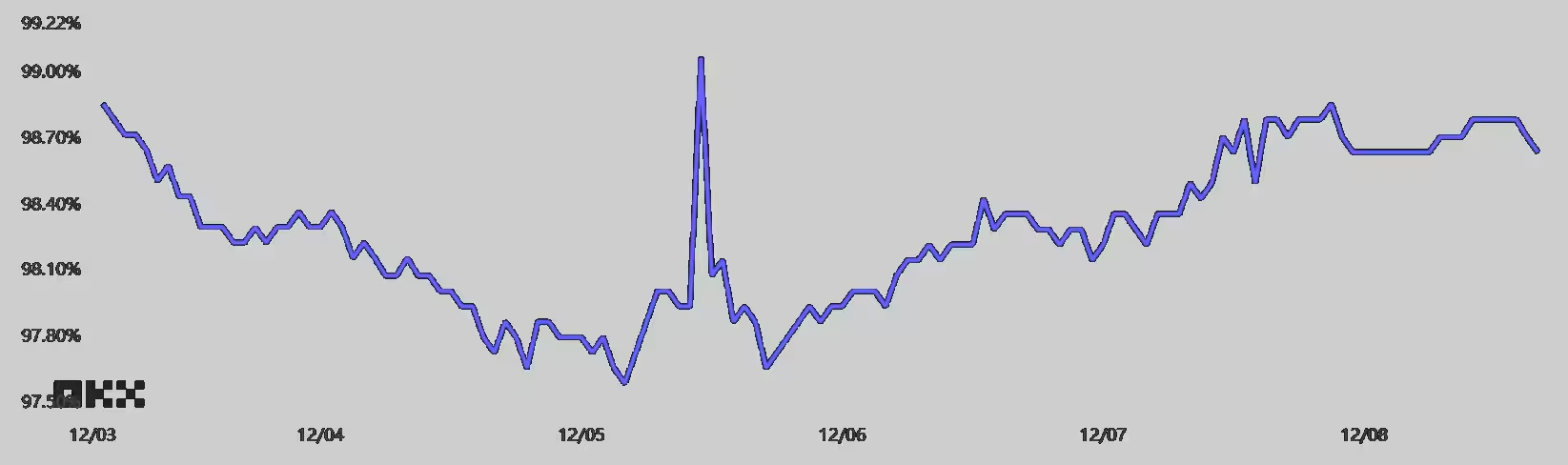

Na rynku krajowym (onshore) dynamika popytu również uległa zmianie. Stablecoiny, takie jak USDT, były notowane poniżej parytetu wobec oficjalnego kursu USD/CNY, co sygnalizuje silniejszą chęć wyjścia z pozycji kryptowalutowych w niektórych chińskich segmentach rynku. W warunkach neutralnych USDT zwykle handluje się z niewielkim premiowym poziomem 0,2%–1%, absorbując frikcje transgraniczne i regulacyjne; dyskonto wskazuje na aktywne wyjścia i wspiera krótkoterminowy niedźwiedzi scenariusz.

Różnice notowań stablecoinów względem oficjalnych kursów działają jako praktyczny wskaźnik lokalnej płynności i skłonności do realizacji zysków lub redukcji ryzyka. W momencie, gdy popyt na stablecoiny zmniejsza się lub pojawia się presja na konwersję do fiatów, możemy obserwować nasilone sprzedaże na rynku spot i OTC, co przekłada się na większą presję na kurs BTC.

Tether (USDT/CNY) vs. US dollar/CNY

Co traderzy będą obserwować dalej

Decyzja Fed i nadchodzące dane z USA

Uczestnicy rynku koncentrują się teraz na ogłoszeniu decyzji Fed i opóźnionych danych o zatrudnieniu oraz inflacji. Bardziej klarowne informacje o kondycji rynku pracy i o trendach na rynku nieruchomości mogą istotnie wpłynąć na percepcję ryzyka i albo ożywić napływy do ETF-ów, albo pogłębić wyprzedaż. Pojedyncza decyzja Fed rzadko staje się jedynym katalizatorem szybkiego marszu do 100 000 USD — do trwałego trendu wzrostowego potrzebna byłaby utrzymana poprawa wskaźników makro oraz odnowiony, stabilny napływ kapitału do spot ETF-ów.

W praktyce inwestycyjnej istotne jest też śledzenie komunikatów Fed dotyczących forward guidance, ponieważ nawet subtelne zmiany w języku polityki monetarnej (dot. ścieżki stóp, charakteru obniżek czy oczekiwań inflacyjnych) mogą zmienić równowagę między ryzykiem a wynagrodzeniem za trzymanie aktywów ryzykownych, takich jak Bitcoin.

Perspektywa krótkoterminowa

W krótkim terminie należy się spodziewać utrzymanej zmienności w rejonie 90 000–92 250 USD. Traderzy pozostają ostrożni: rynki opcji wyceniają istotne koszty ochrony przed spadkiem, basis futures jest słaby, a rabaty stablecoinów wskazują na presję wyjścia w wybranych regionach. Dopóki dane gospodarcze z USA nie ulegną poprawie i dopóki nie wznowią się wyraźne napływy do ETF-ów, bias rynku prawdopodobnie pozostanie neutralno–niedźwiedzi, mimo okresowych zakusów kupujących.

Dla inwestorów i aktywnych traderów kluczowe będzie monitorowanie kilku wskaźników: stawki basis w kontraktach futures (annualizowane premia/discount), skew i implied volatility na Deribit, otwarte zainteresowanie (open interest), dzienne napływy/odpływy do spot ETF-ów oraz lokalne wskaźniki płynności, takie jak kursy USDT wobec walut lokalnych. Połączenie tych danych pozwala ocenić, czy następny większy ruch będzie prowadził w kierunku 100 000 USD, czy raczej do korekty w stronę 85 000 USD.

W krótkim i średnim terminie inwestorom zaleca się stosowanie zdywersyfikowanego podejścia do ryzyka: kontrola ekspozycji lewarowanej, wykorzystanie stop-lossów i rozważenie hedgingu za pomocą opcji w przypadku istotnych pozycji. Dla instytucji warto rozważyć strategię etapowego budowania ekspozycji (dollar-cost averaging) w połączeniu z monitorowaniem napływów do ETF-ów i sygnałów makro.

Na koniec — rynek kryptowalut pozostaje silnie powiązany z ryzykiem systemowym i nastrojami makro. Zrozumienie mechaniki futures, opcji, dynamiki stablecoinów i wpływu decyzji Fed jest niezbędne, by poruszać się w krótkoterminowej zmienności i identyfikować trwałe sygnały prowadzące do kolejnych dużych ruchów cenowych.

Źródło: cointelegraph

Zostaw komentarz