7 Minuty

Podsumowanie rynku: ETF-y Bitcoin odnotowują piąty z rzędu dzień odpływów

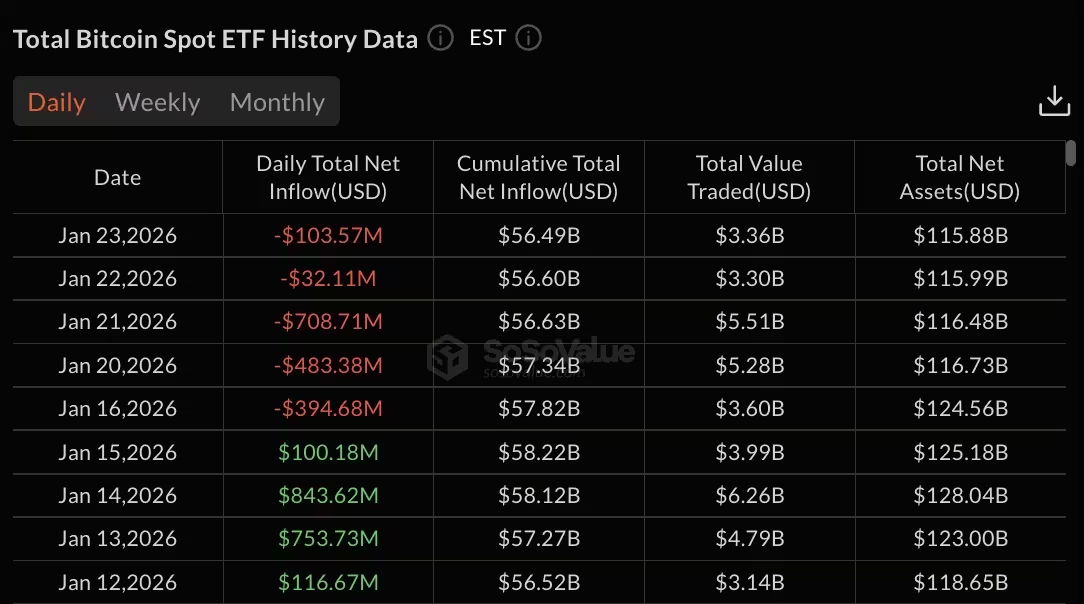

Fundusze notowane na giełdzie (ETF) śledzące Bitcoina zanotowały odpływy netto w wysokości 103,57 mln USD w dniu 23 stycznia, co oznacza piąty kolejny dzień redempcji, który zniweczył znaczną część instytucjonalnego popytu obserwowanego w połowie stycznia. Sprzedaż spowodowała, że od 16 stycznia z produktów opartych na Bitcoinie wypłynęło około 1,72 mld USD, co znacząco obniżyło całkowite zarządzane aktywa (AUM) w segmencie ETF-ów bitcoinowych. Te krótkoterminowe odpływy wpływają na płynność rynku, wolumen obrotu i krótkoterminową dynamikę cen aktywów cyfrowych.

Kluczowe liczby i przepływy funduszy

- Odpływy 23 stycznia: 103,57 mln USD z funduszy spot Bitcoin ETF.

- Suma odpływów w pięć dni (16–23 stycznia): około 1,72 mld USD.

- Całkowite AUM dla ETF-ów Bitcoin: spadło do 115,88 mld USD z 124,56 mld USD na dzień 16 stycznia.

- Suma skumulowanych napływów netto dla ETF-ów Bitcoin: zmniejszyła się do 56,49 mld USD z 57,82 mld USD.

Na liście największych umorzeń 23 stycznia przodowało IBIT od BlackRock z 101,62 mln USD wycofań, podczas gdy FBTC od Fidelity odnotował 1,95 mln USD odpływów. Większość pozostałych znaczących funduszy Bitcoin wykazała tego dnia zerowe przepływy, co podkreśla, że aktywność sprzedażowa była skoncentrowana w niewielkiej liczbie dużych produktów. Koncentracja przepływów ma znaczenie dla oceny ryzyka płynności i potencjalnej wrażliwości kursu na duże redempcje.

Oś czasu niedawnej wyprzedaży

Spadek rozpoczął się 16 stycznia wraz z odpływami na poziomie 394,68 mln USD, co odwróciło wcześniejszy czterodniowy napływ, który wniósł do ETF-ów bitcoinowych około 1,81 mld USD kapitału. Po weekendzie handel wznowił się z intensywnymi umorzeniami: 20 stycznia odnotowano 483,38 mln USD, a 21 stycznia osiągnięto jednorazowy szczyt odpływów na poziomie 708,71 mln USD. Kolejne dni przyniosły mniejsze, lecz stałe wycofania, kulminując wartością 103,57 mln USD z 23 stycznia. Taka sekwencja wskazuje na krótkoterminowe przesunięcia pozycji instytucjonalnych i możliwe potrzeby realizacji zysków lub dostosowania alokacji.

Dane dotyczące ETF-ów Bitcoin: Całkowita wartość obrotu również się skurczyła, spadając do 3,36 mld USD 23 stycznia z 5,51 mld USD zarejestrowanych 21 stycznia. Ten spadek wolumenu obrotu spotęgował wpływ redempcji, przyspieszając spadki AUM i redukując krótkoterminową płynność dla niektórych produktów. Niższy wolumen zwiększa ryzyko poślizgu przy dużych zleceniach i powoduje, że istotne przepływy kapitałowe mają większy wpływ na ceny spot, co przekłada się na zmienność ETF-ów Bitcoin i płynność rynku bazowego.

Szersze pozycjonowanie ETF-ów i znaczące fundusze

IBIT BlackRock nadal wykazuje silne skumulowane napływy, osiągając około 62,90 mld USD łącznych napływów netto od momentu uruchomienia, podczas gdy FBTC Fidelity zgromadził 11,46 mld USD. Z kolei Grayscale GBTC, po konwersji z trustu do struktury ETF, znajduje się nadal w strefie netto odpływów z -25,58 mld USD od czasu konwersji. Różnice w wynikach poszczególnych funduszy ilustrują, jak marka, struktura funduszu, płynność i koszty wpływają na preferencje inwestorów instytucjonalnych i detalicznych.

Inne produkty spot Bitcoin — w tym mini trust Grayscale, BITB od Bitwise, ARKB od Ark & 21Shares, HODL od VanEck, BTCO od Invesco, BRRR od Valkyrie, EZBC od Franklin, BTCW od WisdomTree oraz DEFI od Hashdex — zgłosiły zerowe przepływy 23 stycznia, co podkreśla skoncentrowany charakter ostatnich umorzeń. Taka koncentracja oznacza, że ryzyka rynkowe i płynnościowe mogą być asymetryczne: nie wszystkie produkty reagują tak samo, a decyzje kilku dużych graczy mogą w krótkim okresie zdominować statystyki rynkowe.

ETF-y spot Ethereum też znajdują się pod presją

ETF-y spot śledzące Ethereum przedłużyły serię odpływów do czterech sesji 23 stycznia, notując 41,74 mln USD netto redempcji. ETHA od BlackRock prowadziła wycofania z 44,49 mln USD, podczas gdy ETHE od Grayscale odnotowało 10,80 mln USD odpływów. Część strat została zniwelowana przez napływy do mniejszych produktów: mini trust Grayscale dla ETH przyciągnął 9,16 mln USD, a FETH od Fidelity odnotował 4,40 mln USD napływów. Różnorodność wyników sygnalizuje, że inwestorzy rozróżniają między ofertami pod względem opłat, płynności i wielkości funduszu.

Czterodniowe okno odpływów dla Ethereum wyniosło łącznie około 611 mln USD, zmniejszając AUM ETF-ów Ethereum do 17,70 mld USD z 20,42 mld USD na 16 stycznia. Całkowity wolumen obrotu w ETF-ach Ethereum spadł do 1,31 mld USD 23 stycznia z 2,20 mld USD zarejestrowanych 21 stycznia. Spadek wolumenów i AUM w segmencie Ethereum wpływa na koszty transakcyjne i potencjalną zmienność cenową aktywów bazowych, a także na strategię dostawców ETF w zakresie tworzenia i umorzeń jednostek funduszu.

Co to oznacza dla inwestorów

Ostatnie odpływy odzwierciedlają raczej krótkoterminowe realizacje zysków i rebalansowanie portfeli przez inwestorów instytucjonalnych niż strukturalne odrzucenie koncepcji spot ETF-ów na kryptowaluty. Niemniej jednak utrzymujące się odpływy i niższe wolumeny obrotu mogą zwiększyć wrażliwość cen na duże redempcje i spotęgować krótkoterminową zmienność ETF-ów Bitcoin oraz Ethereum. Inwestorzy powinni monitorować trendy AUM, płynność poszczególnych funduszy, koszty (TER), oraz pozycjonowanie instytucjonalne przy ocenie ekspozycji na ETF-y kryptowalutowe w swoich portfelach.

Z perspektywy technicznej warto również rozważyć mechanizmy tworzenia i umorzeń jednostek ETF (creation/redemption), które determinują, jak blisko instrument odwzorowuje wartość rynkową aktywów bazowych. W przypadku produktów spot na Bitcoin i Ethereum, twórcy rynku i uczestnicy rynku ETF zapewniają płynność poprzez kosze aktywów i transakcje arbitrażowe; jednak w warunkach niskiego wolumenu koszty transakcyjne i ryzyko poślizgu mogą się zwiększyć. Zarówno inwestorzy instytucjonalni, jak i detaliczni powinni uwzględniać scenariusze stresowe, analizować spready bid-ask, oraz rozumieć, jak duże umorzenia mogą wpływać na cenę rynkową i na realizowaną wartość jednostek ETF.

Dla portfeli instytucjonalnych kluczowe jest stosowanie polityk limitów pozycji i zarządzania ryzykiem płynności, zwłaszcza gdy ekspozycja na rynek spot kryptowalutowy stanowi istotną część alokacji. Dodatkowo, menedżerowie aktywów powinni uwzględniać korelacje między Bitcoinem, Ethereum a innymi klasami aktywów, by lepiej ocenić wpływ odpływów na całościową ekspozycję portfela. Edukacja dotycząca różnic między ETF-ami spot, produktami syntetycznymi i trustami jest również ważna dla poprawnego zrozumienia ryzyka i kosztów.

Analiza konkurencyjna rynku ETF-ów kryptowalutowych sugeruje, że czynniki wpływające na przepływy obejmują: reputację emitenta, koszty zarządzania, dostępność jednostek na platformach brokerskich, oraz zakres usług likwidacyjnych. Długoterminowe przyjęcie technologii i produktów ETF zależeć będzie od ich efektywności kosztowej, stabilności infrastruktury rozliczeniowej oraz jasności regulacyjnej. W perspektywie inwestora, decyzje o wejściu lub wyjściu z ekspozycji na ETF-y Bitcoin i Ethereum powinny opierać się na analizie fundamentalnej, płynnościowej i warunkach rynkowych, zamiast reakcji na krótkoterminowe zmiany w przepływach.

Podsumowując, obecna fala odpływów jest ważnym sygnałem płynnościowym i nastrojowym, ale niekoniecznie dowodem na trwałe odwrócenie popytu instytucjonalnego. Uważne monitorowanie wskaźników rynkowych — takich jak AUM, wolumen obrotu, spready, oraz rozkład przepływów między największymi funduszami — pomoże inwestorom lepiej zarządzać ryzykiem i wykorzystać potencjalne okazje przy zmienności na rynku kryptowalut.

Źródło: crypto

Zostaw komentarz